di Franco Mostacci

All’inizio di aprile, con il Documento di Economia e Finanza, è stato diffuso il Programma di Stabilità, che oltre a tracciare un consuntivo dell’anno appena trascorso, offre una previsione dell’andamento macroeconomico e dei saldi di finanza pubblica dal 2014 al 2018. A distanza di alcuni giorni, sono stati resi noti da Eurostat i dati della procedura per deficit eccessivi. All’esito del fact checking si conferma, anche nel 2013, uno scostamento per i principali aggregati, tra i dati di preventivo e quelli di consuntivo.Con la notifica alla Commissione europea prevista dalla procedura per deficit eccessivi[1], è possibile verificare, a distanza di un anno, la bontà delle previsioni governative. L’esercizio può essere utile anche per avere indicazioni sull’affidabilità delle stime per l’anno in corso, da cui conseguono le decisioni di politica economica.

Nel 2013[2], il Pil nominale per l’insieme dei 18 Paesi dell’Unione Monetaria Europea (UEM) è risultato inferiore di 55 miliardi di euro rispetto a quanto previsto (tavola 1). L’aumento rispetto al 2012, inizialmente stimato in 1,5%, si è ridotto all’1%, per il prolungarsi della crisi economica[3]. Anche l’avanzo primario è risultato peggiore di 56 miliardi di euro, ma grazie a una minore spesa per interessi, l’indebitamento netto è cresciuto solo di 42 miliardi di euro. Il debito pubblico è aumentato in misura leggermente inferiore al previsto grazie a una ridotta esposizione finanziaria (raccordo disavanzo/debito).

Le previsioni per il 2014 poggiano su una definitiva ripresa economica. Il Pil nominale è dato in crescita del 2,6% e il debito pubblico del 3,4%, con un nuovo aumento del rapporto debito/Pil.

L’analisi aggregata nasconde profonde differenze tra i diversi Paesi.

L’Italia (tavola 2) è tra quelli che nel 2013 ha registrato un peggioramento rispetto alle previsioni. Il Pil nominale, anziché crescere dello 0,5%, come annunciato ad aprile 2013 dal governo Monti uscente, è diminuito dello 0,4%, con uno scarto di 13 miliardi di euro. L’avanzo primario è peggiorato di 3,7 miliardi, mentre la spesa per interessi è migliorata di 1,8 miliardi, producendo un surplus di indebitamento pari a 1,9 miliardi di euro. Il maggior esborso finanziario, dovuto al pagamento dei debiti pregressi della pubblica amministrazione, ha causato un aumento del debito pubblico di 17,8 miliardi di euro in più rispetto a quanto atteso.

Per il 2014, il governo Renzi predice un aumento del Pil dell’1,7%, mentre il debito pubblico dovrebbe arrivare al 134,9% del Pil. Le stime sulla crescita del Pil (in termini reali) del 2014, effettuate dai governi che si sono succeduti, sono progressivamente peggiorate nel corso del tempo (tavola 3). Le principali istituzioni internazionali ipotizzano al momento un valore di 0,5-0,6%, inferiore allo 0,8% previsto dal Governo.

La sovrastima del Pil – o specularmente la sottovalutazione degli effetti della crisi economica – sembra essere una costante di questi ultimi anni (figura 1). Nel periodo 2008-2013 l’Italia, al pari della Francia, ha preventivato un Pil nominale mediamente superiore dell’1,4% rispetto al dato che poi si è realizzato. Di contro, in Germania il dato finale prevale dello 0,8% rispetto alla stima iniziale.

In Italia, la sovrastima del Pil nominale in fase di previsione si scompone in un errore di 1,1% nella stima della crescita reale e di 0,3% per quanto riguarda il deflatore (figura 2). La sopravvalutazione del Pil reale ha carattere sistematico in tutti gli anni considerati.

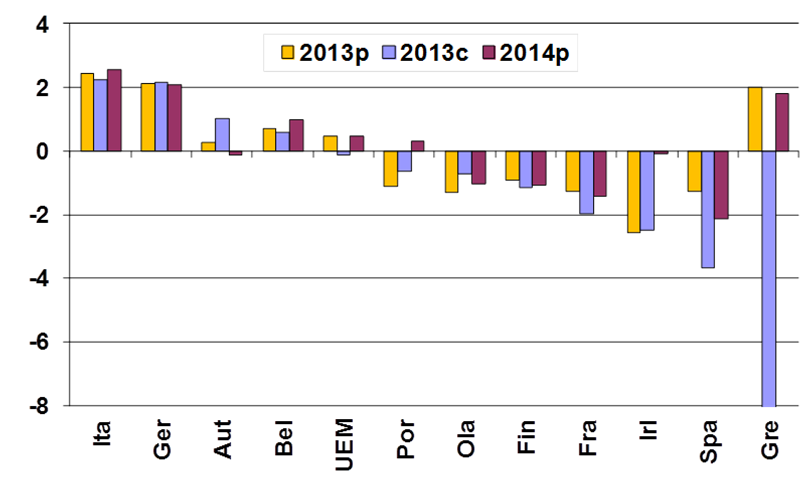

In termini di saldo primario rispetto al Pil (figura 3), la Germania e l’Italia sono gli unici Paesi ad aver conseguito nel 2013 un avanzo superiore al 2%, con la Uem al -0,1%; particolarmente critica è risultata la situazione in Grecia (-8,7%), Spagna (-3,7%), Irlanda (-2,5%) e Francia (-2%).

La Grecia (che aveva addirittura previsto per un avanzo primario), la Spagna e la Francia hanno pesantemente rivisto al ribasso le stime iniziali. A conti fatti, si è avuto, invece, un miglioramento in Germania e Austria e in misura minore in Olanda e Irlanda.

Per quanto riguarda l’indebitamento rispetto al Pil (figura 4), nel 2013 l’Uem rientra nella soglia del 3% prevista dal Patto di Stabilità (non accadeva dal 2009) e un ulteriore miglioramento è previsto per il 2014 (-2,4%). La Germania è l’unico Paese a registrare un accreditamento mentre particolarmente pesante è, ancora una volta, la situazione greca (12,7% a fronte di un 1,9% preventivato). Ad eccezione di Austria e Paesi Bassi in tutta la Uem è prevista nel 2014 una riduzione dell’indebitamento.

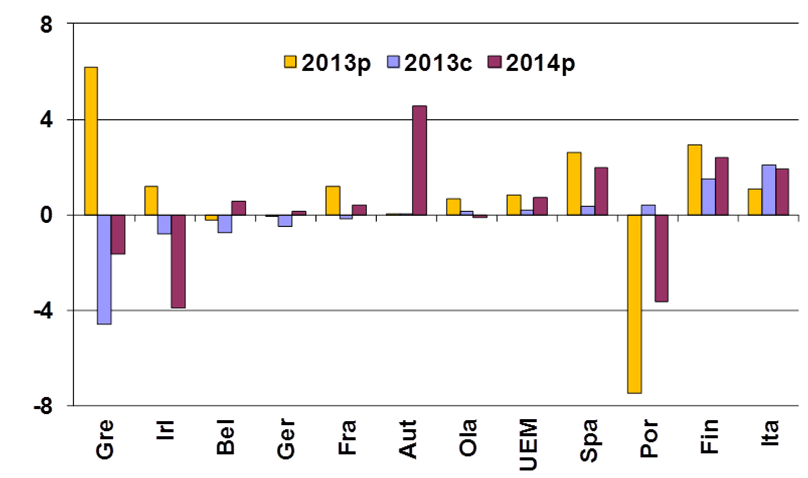

La presenza di flussi finanziari al di fuori del conto economico (raccordo disavanzo/debito) può incidere sul debito pubblico. Nel 2013, ciò è avvenuto principalmente in Italia (2,1%) e in Finlandia (1,5%), con un effetto medio dello 0,2% nella Uem (figura 5).

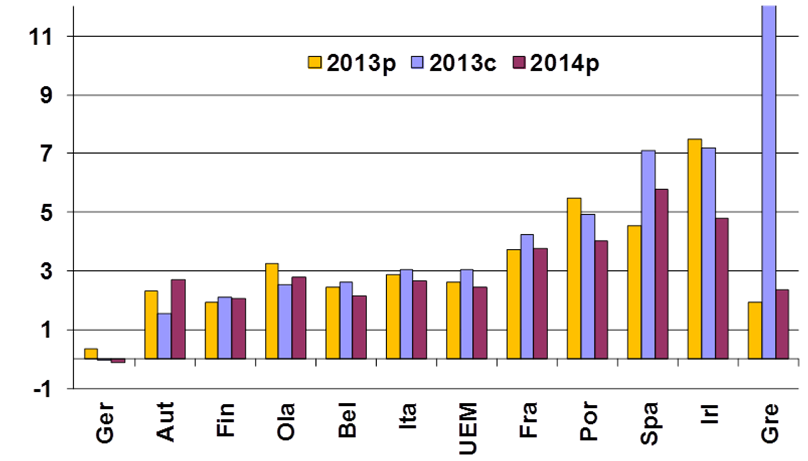

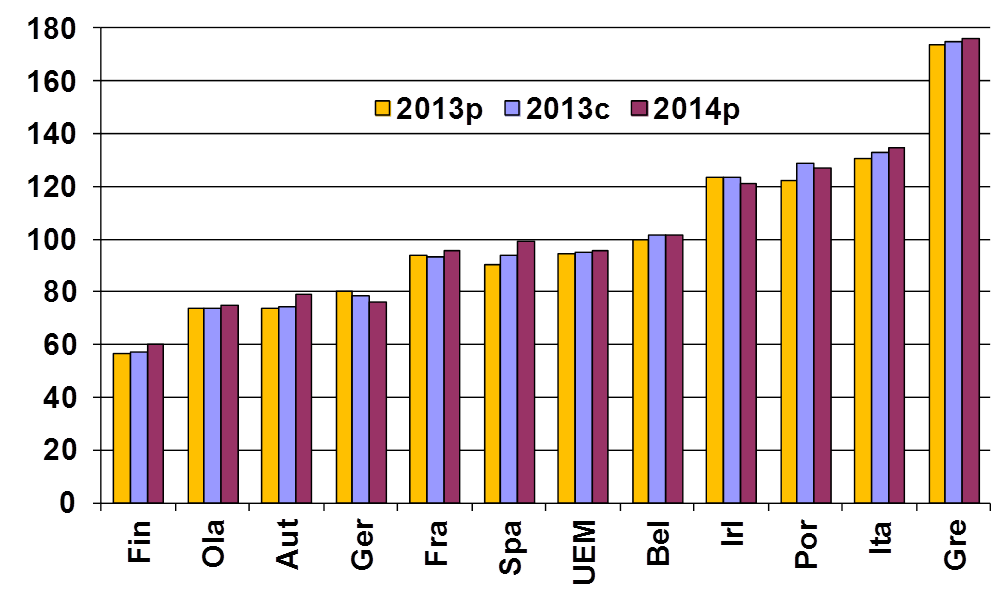

Il debito pubblico in rapporto al Pil (figura 6), evidenzia la principale criticità dei conti pubblici italiani, una delle ragioni per cui la Commissione europea ha denunciato la presenza di squilibri macroeconomici eccessivi. Il fatto che la Grecia si trovi in una situazione peggiore di quella italiana non rappresenta una consolazione. Ad eccezione della Finlandia, tutti i principali Paesi dell’UEM si trovano ben al di sopra della soglia di riferimento del 60% e nel 2014 il debito pubblico è previsto in aumento ovunque, tranne che in Germania, Irlanda e Portogallo.

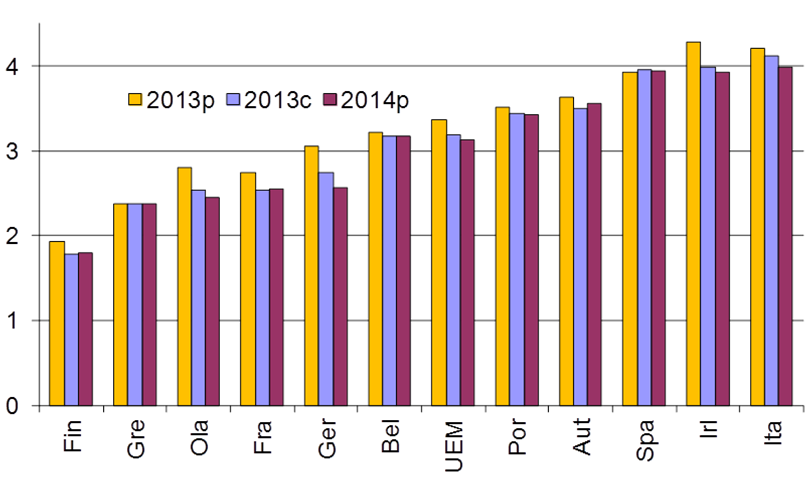

Con 82 miliardi di euro di interessi, l’Italia nel 2013 ha continuato a pagare un servizio del debito pubblico più costoso di tutti gli altri Paesi (figura 7). Nonostante il leggero miglioramento, il tasso di interesse implicito (4,1%) è risultato ben più alto della media Uem (3,2%) e della Germania (2,7%).

Con l’entrata in vigore delle nuove regole previste dal Six Pack e dal Trattato sulla stabilità, sul coordinamento e sulla governance (TSCG), più noto come fiscal compact, i Paesi aderenti all’Uem dovrebbero rispettare il Patto di stabilità e perseguire il raggiungimento dell’obiettivo di medio termine[4].

Affinché la Commissione Europea possa monitorare i dati di finanza pubblica, è necessario che le previsioni fornite dai governi rispecchino il più fedelmente possibile la realtà. Una sottovalutazione di quanto accade può riflettersi in una politica economica inadeguata, che mette a repentaglio lo sviluppo e il consolidamento fiscale. Ciò è quanto sta avvenendo da alcuni anni. Anche per il 2014, in cui dovrebbe iniziare a consolidarsi la ripresa economica, l’accuratezza delle previsioni, particolarmente in Italia, può essere influenzata da calcoli di convenienza politica piuttosto che da considerazioni di natura strettamente economica.

Appendice statistica

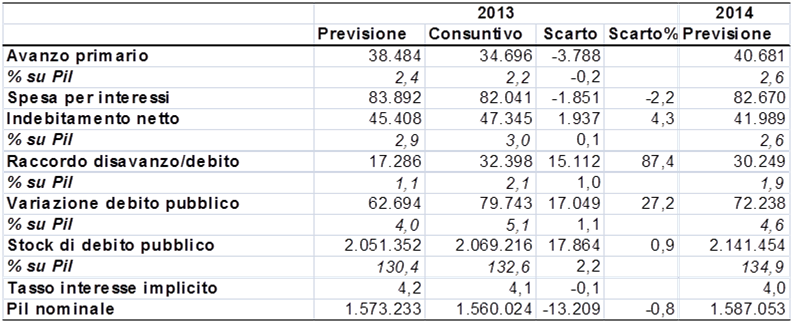

Tavola 1 – Principali aggregati di finanza pubblica e Pil – UEM – Anni 2013-2014 (milioni di euro) Il debito pubblico è al lordo di 230.950 milioni di euro di prestiti intergovernativi. Il tasso di interesse implicito è il rapporto tra la spesa per interessi di un anno e lo stock di debito pubblico dell’anno precedente.

Il debito pubblico è al lordo di 230.950 milioni di euro di prestiti intergovernativi. Il tasso di interesse implicito è il rapporto tra la spesa per interessi di un anno e lo stock di debito pubblico dell’anno precedente.

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Tavola 2 – Principali aggregati di finanza pubblica e Pil – Italia – Anni 2013-2014 (milioni di euro)

Il debito pubblico è al lordo dei prestiti intergovernativi. Il tasso di interesse implicito è il rapporto tra la spesa per interessi di un anno e lo stock di debito pubblico dell’anno precedente.

Il debito pubblico è al lordo dei prestiti intergovernativi. Il tasso di interesse implicito è il rapporto tra la spesa per interessi di un anno e lo stock di debito pubblico dell’anno precedente.

Fonte: elaborazioni su dati Eurostat – EDP notification tables.

Tavola 3 – Stime sulla crescita del Pil a prezzi costanti per il 2014 – Italia (milioni di euro)

Figura 1 – Scarto tra la previsione e il consuntivo del Pil nominale – Anni 2008-2013 (variazioni percentuali)

Fonte: elaborazioni su dati Eurostat – EDP notification tables.

Fonte: elaborazioni su dati Eurostat – EDP notification tables.

Figura 2 – Scomposizione dello scarto tra previsione e consuntivo del Pil nominale – Italia – Anni 2008-2013 (variazioni percentuali)

Fonte: elaborazioni su dati Eurostat (EDP notification tables), Mef (Documento di Economia e Finanza), Istat (Conti nazionali)

Fonte: elaborazioni su dati Eurostat (EDP notification tables), Mef (Documento di Economia e Finanza), Istat (Conti nazionali)

Figura 3 –Saldo primario in percentuale del Pil per i principali Paesi dell’UEM – Anni 2013-2014

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Figura 4 –Indebitamento netto in percentuale del Pil per i principali Paesi dell’UEM – Anni 2013-2014

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Figura 5 –Raccordo disavanzo/debito in percentuale del Pil per i principali Paesi dell’UEM – Anni 2013-2014

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Figura 6 –Debito pubblico in percentuale del Pil per i principali Paesi dell’UEM – Anni 2013-2014

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Figura 7 – Tasso di interesse implicito sul debito pubblico per i principali Paesi dell’UEM – Anni 2013-2014

Fonte: elaborazioni su dati Eurostat – EDP notification tables

Fonte: elaborazioni su dati Eurostat – EDP notification tables

[1] Nell’ambito del Patto di Stabilità e Crescita, tutti gli Stati Membri inviano alla Commissione Europea, i dati di finanza pubblica (spesa per interessi, indebitamento, debito) in termini assoluti e in rapporto al Pil, per gli ultimi 4 anni e una previsione per l’anno in corso. La notifica è ripetuta 2 volte l’anno: il 31 marzo e il 30 settembre. Per l’Italia è effettuata dall’Istituto Nazionale di Statistica. Entro il 30 aprile, in ottemperanza alle regole del semestre europeo, gli Stati Membri trasmettono alle istituzioni europee il Programma di stabilità e il Programma nazionale delle riforme, che contengono gli elementi di valutazione sul rispetto dei vincoli definiti dal Patto di stabilità e crescita. In Italia, il Programma di stabilità e il Programma nazionale delle riforme coincidono rispettivamente con le sezioni I e III del Documento di Economia e Finanza presentato al Parlamento entro il 10 aprile.

[2] Il dato consuntivo del 2013 è provvisorio e sarà soggetto in futuro a revisioni.

[3] Forecast accuracy can be shown to depend on the cyclical position with forecast errors being typically larger in and around economic recessions….One reason for the poorer forecasting performance in recessions is the difficulty in predicting turning points. Another is that GDP forecasts tend to be overly optimistic in a recessionary environment” – Commissione Europea, The European Economic Forecasts – Spring 2013

[4] F. Mostacci, La regola del debito e il disavanzo strutturale tra falsi miti e realtà