di Monica Montella e Franco Mostacci

pubblicato su Scenari Economici

Le entrate tributarie sono diminuite di 3 miliardi di euro a luglio 2013 rispetto a quanto era accaduto lo stesso mese dell’anno precedente, confermando i timori che l’exploit di giugno fosse solo un fuoco di paglia.

L’obiettivo 2013 di un aumento dell’1,2% delle entrate tributarie è difficilmente raggiungibile senza includere i circa 2,5 miliardi di euro incassati lo scorso anno per il conguaglio dell’Imu sulla prima casa.

Figura 1 – Entrate tributarie a luglio 2013 – variazioni percentuali

Fonte: elaborazioni su dati Ministero Economia, Dipartimento delle Finanze

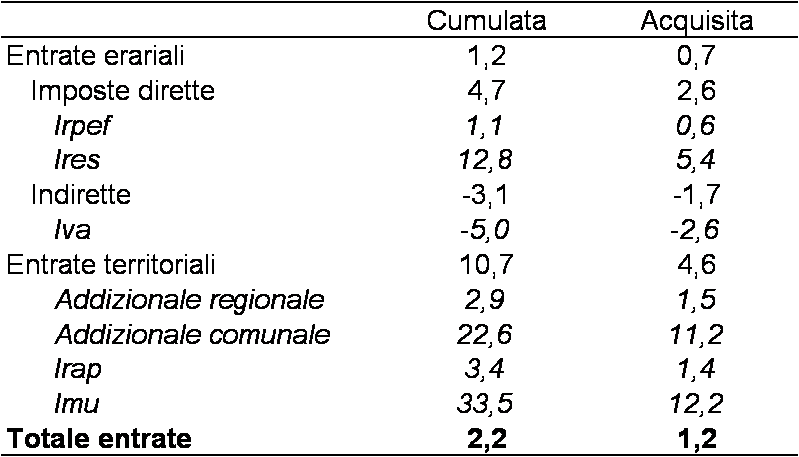

La variazione cumulata per il periodo gennaio-luglio è risultata pari al 2,2% (di cui l’1,2% per le entrate erariali e il 10,7% per quelle territoriali), con l’Iva in calo del 5%.

Si registra, quindi, un netto ridimensionamento rispetto alla variazione cumulata gennaio-giugno che era stata del 4,1% con una perdita secca cumultata di 1,9 punti percentuali.

La variazione acquisita[1] per il 2013 è dell’1,2%, ancora in linea con la previsione contenuta nel Def di aprile 2013.

A parte il possibile peggioramento delle entrate tributarie da qui alla fine dell’anno, si deve anche considerare che nel calcolo della variazione acquisita si è tenuto conto dei circa 2,5 miliardi di euro che entrarono nelle casse dello Stato con il versamento della seconda rata dell’Imu per la prima casa a dicembre 2012.

Al netto di tale introito la variazione acquisita per il 2013 scenderebbe allo 0,7%, impedendo di mantenere l’impegno di un rapporto deficit/Pil al di sotto del 3% e confermando i timori che emergevano nel monitoraggio trimestrale sui conti pubblici.

Appare, infatti, alquanto improbabile che dal mese di settembre in poi si riescano a ottenere minori spese oppure maggiori entrate extratributarie o da dismissioni patrimoniali[2] tali da compensare la perdita di gettito accumulata. Senza contare, poi, le probabili minori entrate di circa 3 miliardi di contributi sociali rispetto alla previsione contenuta nel DEF.

Alla luce di questi numeri è difficile credere all’ottimismo del Governo sulla stabilità dei conti pubblici e alle continue ripetute rassicurazioni che a fine anno non si farà una manovra correttiva per riportarli dentro i parametri di Maastricht. Gli italiani non tollererebbero ulteriori sacrifici per un’abolizione tout court dell’Imu sulla prima casa. Questo spot politico è un lusso che in questo momento l’Italia non si può più permettere.

[1] La variazione acquisita è quella che si otterrebbe se tra agosto e dicembre 2013 le entrate tributarie fossero dello stesso importo di quelle dei corrispondenti mesi del 2012.

[2] Le vendite immobiliari o mobiliari rappresentano in primo luogo entrate una tantum non ripetibili nel tempo che non possono sostituire un gettito strutturale come quello dell’Imu sulla prima casa che è di tipo continuativo; in secondo luogo un’impoverimento del patrimonio pubblico per le future generazioni che non si troveranno più un stock patrimoniale su cui contare.