a cura di Monica Montella, Franco Mostacci

pubblicato su Scenari Economici

In primavera, con la trasmissione alla Commissione Europea dei dati di finanza pubblica e dei documenti previsti dal semestre europeo, i Paesi dell’Unione Europea hanno stilato un primo consuntivo dell’anno appena trascorso e hanno esplicitato i loro obiettivi per il 2013. Nel 2012 si è avuto uno scostamento, tra il preventivo e il consuntivo, nei livelli dei principali aggregati di finanza pubblica, intaccando la credibilità dei Governi dell’area UE. C’è da temere che anche nel 2013 l’accuratezza delle previsioni possa essere negativamente influenzata dalla recessione.

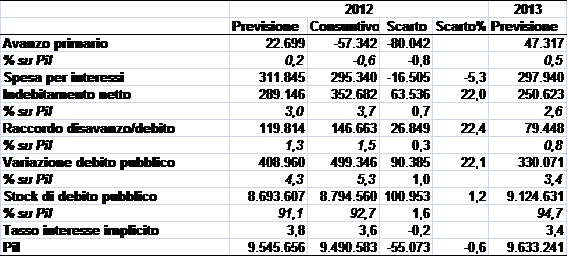

Alla fine di marzo di ciascun anno, nell’ambito della procedura per i deficit eccessivi, tutti gli Stati Membri inviano alla Commissione Europea, le principali grandezze di riferimento della finanza pubblica (spesa per interessi, indebitamento, debito) in termini assoluti e in rapporto al Pil, oltre a una serie di tavole di raccordo tra fabbisogno e indebitamento netto e tra quest’ultimo e la variazione dello stock di debito pubblico. Tale invio fa riferimento agli ultimi 4 anni e contiene una previsione per l’anno in corso[1]. Entro il 30 aprile, in ottemperanza alle regole del semestre europeo, gli Stati Membri trasmettono alle istituzioni europee il Programma di stabilità e il Programma nazionale delle riforme, che contengono gli elementi di valutazione sul rispetto dei vincoli definiti dal Patto di stabilità e crescita[2]. In primavera, dunque, si decidono i destini delle finanze pubbliche. Per valutare la credibilità dei Governi nel formulare la previsione per il 2013 ci si può basare su quanto era stato stimato nella primavera del 2012 e quanto è stato poi effettivamente contabilizzato[3]. Per i principali aggregati di finanza pubblica dei 17 Paesi che formano l’Unione Monetaria Europea (UEM), il consuntivo 2012 si è chiuso ben al di sotto di quanto inizialmente prospettato (tavola 1), ad eccezione della spesa per interessi. Il raccordo disavanzo/debito, ovvero la differenza tra la variazione del debito e l’indebitamento netto, è stato particolarmente rilevante nel 2012, come peraltro è accaduto negli anni precedenti. Le previsioni per il 2013 appaiono abbastanza ottimistiche rispetto al consuntivo 2012, ma anch’esse saranno sicuramente oggetto di revisione [4].

Tavola 1 – Principali aggregati di finanza pubblica e Pil – UEM (milioni di euro)

Fonte: elaborazioni su dati Eurostat – EDP notification tables

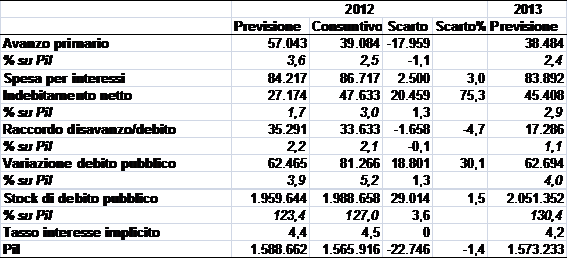

L’Italia (tavola 2) è tra quelli con la peggiore performance conseguita nel 2012 in termini di scostamento rispetto alle previsioni. A differenza della UEM, la spesa per interessi del 2012 è aumentata in Italia di 2,5 miliardi rispetto alla stima iniziale. Il raccordo disavanzo/debito è leggermente migliorato ma sempre consistente. Nel 2013 la crescita nominale prevista del Pil è di appena lo 0,5% e il rispetto del patto di stabilità è legato alla opportunità di conseguire risparmi consistenti nella spesa per interessi.

Tavola 2 – Principali aggregati di finanza pubblica e Pil – Italia (milioni di euro)

Fonte: elaborazioni su dati Eurostat – EDP notification tables

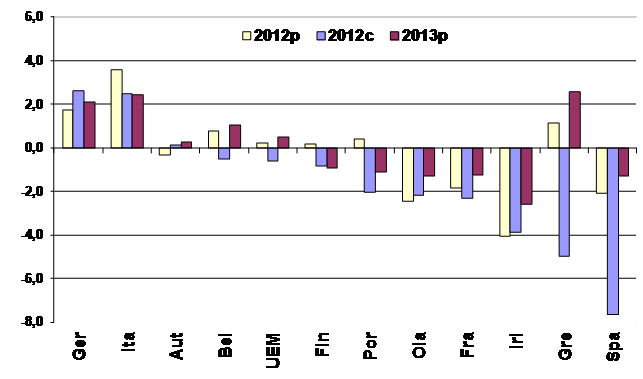

In termini di saldo primario rispetto al Pil (figura 1), la Germania e l’Italia sono gli unici Paesi ad aver conseguito nel 2012 un consistente valore positivo, mentre particolarmente critica è risultata la situazione in Spagna (-7,7%), in Grecia (-5%), in Irlanda (-3,9%) e in Francia (-2,3%). La Grecia (che aveva addirittura previsto per il 2012 un avanzo primario) e la Spagna hanno pesantemente rivisto al ribasso le stime iniziali. Il dato di consuntivo è risultato, invece, in miglioramento in Germania e Austria e in misura minore in Olanda e Irlanda. Nel 2013 per la Grecia è previsto un avanzo primario rispetto al Pil di +2,6%, ma a giudicare da quanto accaduto nel 2012, il conseguimento di questo risultato è tutto da verificare.

Figura 1 –Saldo primario in percentuale del Pil per i principali Paesi dell’UEM – Anni 2012-2013

Fonte: elaborazioni su dati Eurostat – EDP notification tables

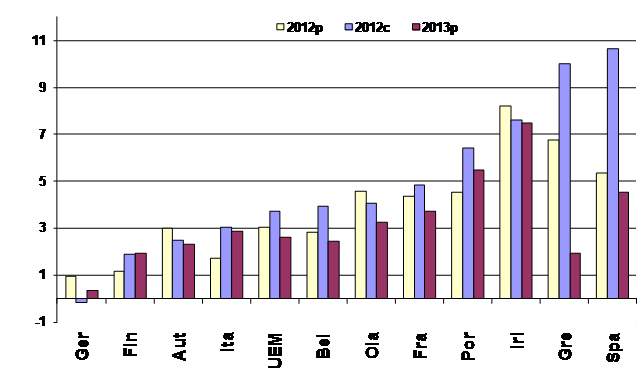

Per quanto riguarda l’indebitamento rispetto al Pil (figura 2), Germania, Finlandia, Austria e Italia sono gli unici Paesi che nel 2012 risultano al di sotto della soglia del 3% prevista dal Patto di Stabilità. Nelle previsioni 2013 molti Paesi, tra cui in particolare Irlanda, Portogallo, Spagna e Francia, continueranno a superare tale soglia. La Spagna ha rivisto del 100% la previsione per il 2012, ma anche Italia, Portogallo e Grecia hanno avuto un netto peggioramento rispetto alle stime iniziali.

Figura 2 –Indebitamento netto in percentuale del Pil per i principali Paesi dell’UEM – Anni 2012-2013

Fonte: elaborazioni su dati Eurostat – EDP notification tables

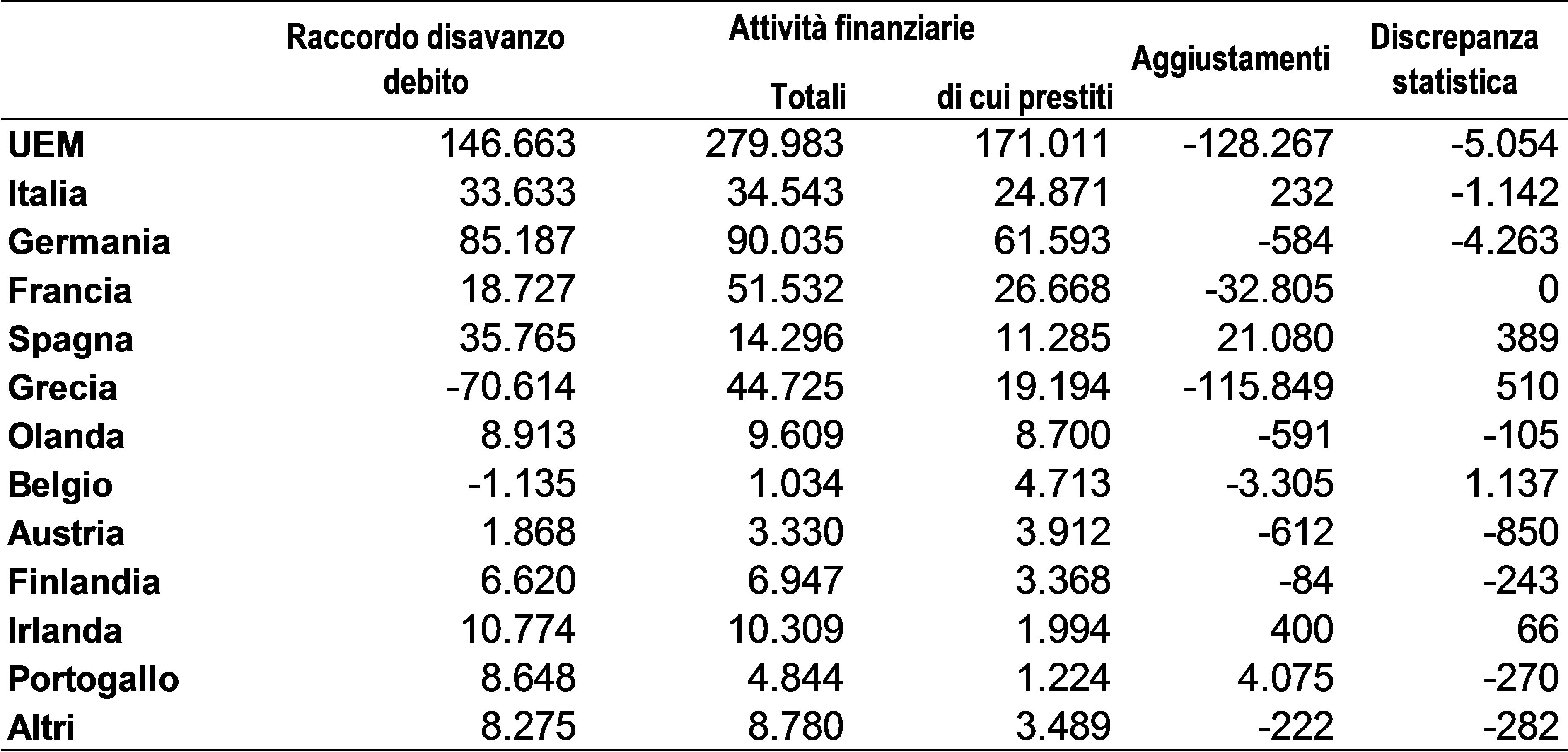

Nel 2012, a fronte di un indebitamento complessivo di 353 miliardi di euro, si è avuto un aumento del debito pubblico di 499 miliardi di euro. A causare questa differenza di 147 miliardi di euro sono state in primo luogo le attività finanziarie e in particolare i prestiti (tavola 3)[5]. Il raccordo disavanzo/debito sarebbe stato ancora più alto se non fossero intervenuti aggiustamenti in diminuzione per 128 miliardi di euro.

Tavola 3 – Raccordo disavanzo debito per i Paesi dell’UEM – 2012 – (milioni di euro)

Fonte: elaborazioni su dati Eurostat – EDP notification tables

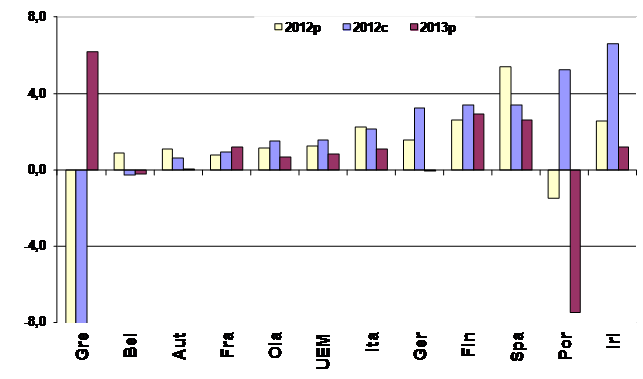

In percentuale rispetto al Pil (figura 3), il debito nel 2012 è aumentato a causa di una quota consistente di flussi finanziari, tranne che in Grecia che ha usufruito di aiuti finanziari. Secondo le previsioni del 2013, i flussi finanziari continueranno ad aggravare il debito pubblico tranne che in Belgio, Germania e Portogallo, la cui stima, alla luce di quanto accaduto nel 2012, potrebbe non essere completamente affidabile.

Figura 3 –Raccordo disavanzo/debito in percentuale del Pil per i principali Paesi dell’UEM – Anni 2012-2013

Fonte: elaborazioni su dati Eurostat – EDP notification tables

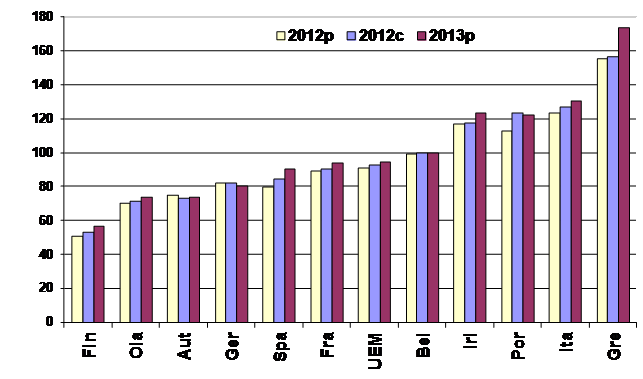

Il debito pubblico in rapporto al Pil (figura 4), evidenzia la principale criticità dei conti pubblici italiani. La situazione ben peggiore in cui si trova la Grecia rappresenta una ben magra consolazione. Ad eccezione della Finlandia tutti i principali Paesi dell’UEM si trovano ben al di sopra della soglia di riferimento fissata al 60% fin dal Trattato di Maastricht.

Figura 4 –Debito pubblico in percentuale del Pil per i principali Paesi dell’UEM – Anni 2012-2013

Fonte: elaborazioni su dati Eurostat – EDP notification tables

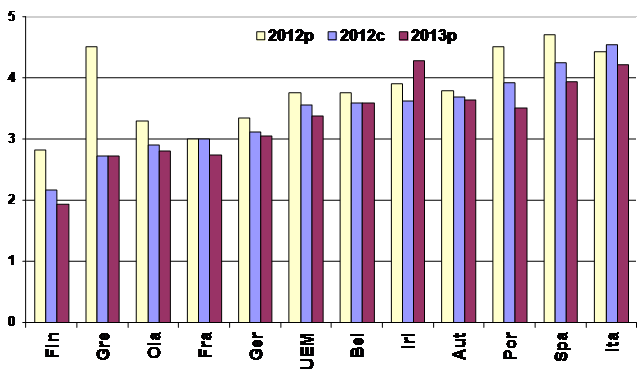

L’Italia nel 2012 ha pagato un servizio del debito pubblico più costoso di tutti gli altri Paesi (figura 5). Nel 2013 il tasso di interesse potrebbe scendere in tutti i Paesi, ad eccezione dell’Irlanda.

Figura 5 – Tasso di interesse implicito sul debito pubblico per i principali Paesi dell’UEM – Anni 2012-2013

Fonte: elaborazioni su dati Eurostat – EDP notification tables

In attesa dell’entrata in vigore delle nuove regole previste dal Trattato sulla stabilità, sul coordinamento e sulla governance (TSCG), più noto come fiscal compact[6], i Paesi aderenti all’UEM dovrebbero rispettare il Patto di Stabilità. In molti di essi, a seguito della crisi economico-finanziaria, è stata aperta la procedura per disavanzi eccessivi[7]. Affinché la Commissione Europea possa monitorare i dati di finanza pubblica, è necessario che le previsioni fornite dai Governi rispecchino il più fedelmente possibile la realtà, anche in considerazione di quanto prescritto dalla Commissione Europea in applicazione del trattato TSCG[8]. Ciò non è avvenuto nel 2012 e si può ritenere che anche per il 2013 l’accuratezza delle previsioni possa essere negativamente influenzata dalla recessione e, quindi, troppo tardi per porvi rimedio.

Note

[1] La notifica è ripetuta 2 volte l’anno: il 31 marzo e il 30 settembre. Per l’Italia è effettuata dall’Istituto Nazionale di Statistica,

[2] Il Programma di stabilità e il Programma nazionale delle riforme coincidono rispettivamente con le sezioni I e III del Documento di Economia e Finanza presentato al Parlamento entro il 10 aprile.

[3] Il dato consuntivo del 2012 è provvisorio e sarà soggetto in futuro a revisioni.

[4] Forecast accuracy can be shown to depend on the cyclical position with forecast errors being typically larger in and around economic recessions….One reason for the poorer forecasting performance in recessions is the difficulty in predicting turning points. Another is that GDP forecasts tend to be overly optimistic in a recessionary environment” – Commissione Europea, The European Economic Forecasts – Spring 2013

[5] Nel solo 2012 l’Italia ha contribuito a tale fondo per 23,8 miliardi di euro, di cui 20,8 per la Grecia, 2,2 per il Portogallo e 0,9 per l’Irlanda (Banca d’Italia – Audizione al Parlamento per il DEF del 23 aprile 2013 – tavola 7).

[6] L. Forni – “Le regole del fiscal compact”

[7] Vedi qui

[8] Il principio 4 della comunicazione della commissione sui principi comuni per i meccanismi nazionali di correzione di bilancio, comprende cinque sotto-principi uno dei quali recita: i meccanismi di correzione dovrebbero servire a offrire elementi critici di stabilità nel quadro di bilancio, per impedire che si verifichi la “sindrome dell’obiettivo mobile” tipicamente associata alle risposte date a scostamenti di bilancio.