di Franco Mostacci

pubblicato sul Foglietto della Ricerca

La legge 335 dell’8 agosto 1995, meglio nota come riforma Dini delle pensioni, segnò uno spartiacque generazionale tra i lavoratori più anziani che potevano continuare a beneficiare del sistema di calcolo retributivo (più favorevole) e quelli più giovani che, invece, dovettero passare al contributivo (più penalizzante).

Per questi ultimi, infatti, l’ammontare della pensione è proporzionale ai contributi versati nell’arco dell’intera vita lavorativa. La crescente precarizzazione del lavoro e le difficoltà a trovare un’occupazione stabile e duratura, hanno reso ancora più incerte le prospettive future di poter incassare un assegno pensionistico che garantisca l’autosufficienza.

Ciascun lavoratore accantona ogni anno a fini pensionistici una parte del suo reddito lordo imponibile, che si va a cumulare con quanto versato negli anni precedenti, costituendo il cosiddetto montante contributivo, una somma che cresce nel tempo.

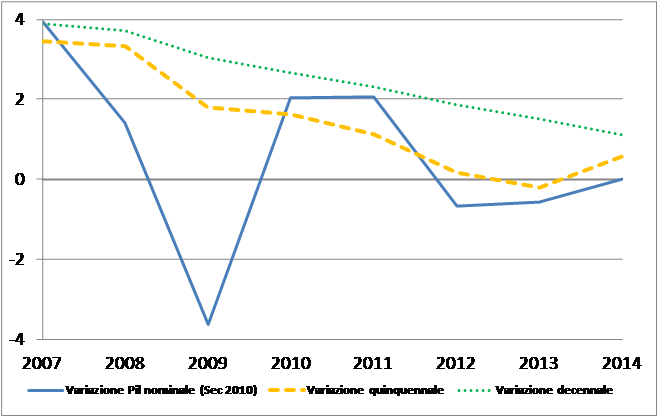

Il legislatore ha pensato anche alla capitalizzazione di tale montante, ovvero all’adeguamento del suo valore nel corso del tempo. Il meccanismo prevede che il “tasso annuo di capitalizzazione è dato dalla variazione media quinquennale del prodotto interno lordo (PIL) nominale, appositamente calcolata dall’Istat, con riferimento al quinquennio precedente l’anno da rivalutare”.

Il ricorso a una media quinquennale serve a stabilizzare maggiormente il coefficiente di rivalutazione, riducendo le oscillazioni di breve periodo di natura ciclica. Se si fosse adottata una media decennale l’andamento del coefficiente sarebbe stato ancora più regolare.

Variazione del pil nominale (Sec 2010) e della media quinquennale e decennale – 2007-2014(*) (valori percentuali)

Fonte: elaborazioni su dati Istat (*) Per il 2014 si è ipotizzata una variazione nulla del pil nominale, in linea con le più recenti stime della Commissione Europea

Fonte: elaborazioni su dati Istat (*) Per il 2014 si è ipotizzata una variazione nulla del pil nominale, in linea con le più recenti stime della Commissione Europea

Il tasso di capitalizzazione, che nel 1997 era del 5,6% si è progressivamente ridotto a causa della bassa crescita e della bassa inflazione dell’economia italiana. La diminuzione del 3,5% del Pil nominale avvenuta nel 2009 (governo Berlusconi) crea ora un serio problema, considerato che il tasso di capitalizzazione per il 2013 è pari a 0,998073. Per la prima volta, quindi, il montante contributivo accumulato dai lavoratori dovrebbe diminuire dello 0,1927%.

L’interpretazione della norma è, però, tutt’altro che chiara. Poiché la legge parla di “anno da rivalutare” è impensabile che il valore possa diminuire, come avverrebbe se si applicasse il coefficiente inferiore a uno.

Buon senso, vorrebbe, che in questo caso il montante contributivo resti quanto meno invariato. La parola spetta ora al Governo, che, con la Legge di stabilità in corso di discussione in Parlamento, potrebbe modificare la legge 335/1995, dandone un’interpretazione accomodante.

Sarebbe forse la prima volta in cui si prenderebbe una decisione a favore dei “figli”, sui quali stanno gravando i tagli alla spesa previdenziale, laddove, invece, si potrebbero ridurre sprechi e corruzione, lasciando inalterato il welfare.