di Franco Mostacci e Monica Montella

pubblicato su LaVoce.info

La revisione della spesa pubblica si fa sempre più urgente e non rinviabile, anche alla luce del processo di armonizzazione contabile in corso e della riforma del Patto di Stabilità e Crescita.

I fronti su cui si deve intervenire contemporaneamente sono due: le modalità di formazione del Bilancio dello Stato e la revisione o razionalizzazione della spesa (spending review). Una specifica riforma del quadro di revisione è prevista nel piano nazionale di ripresa e resilienza (PNRR).

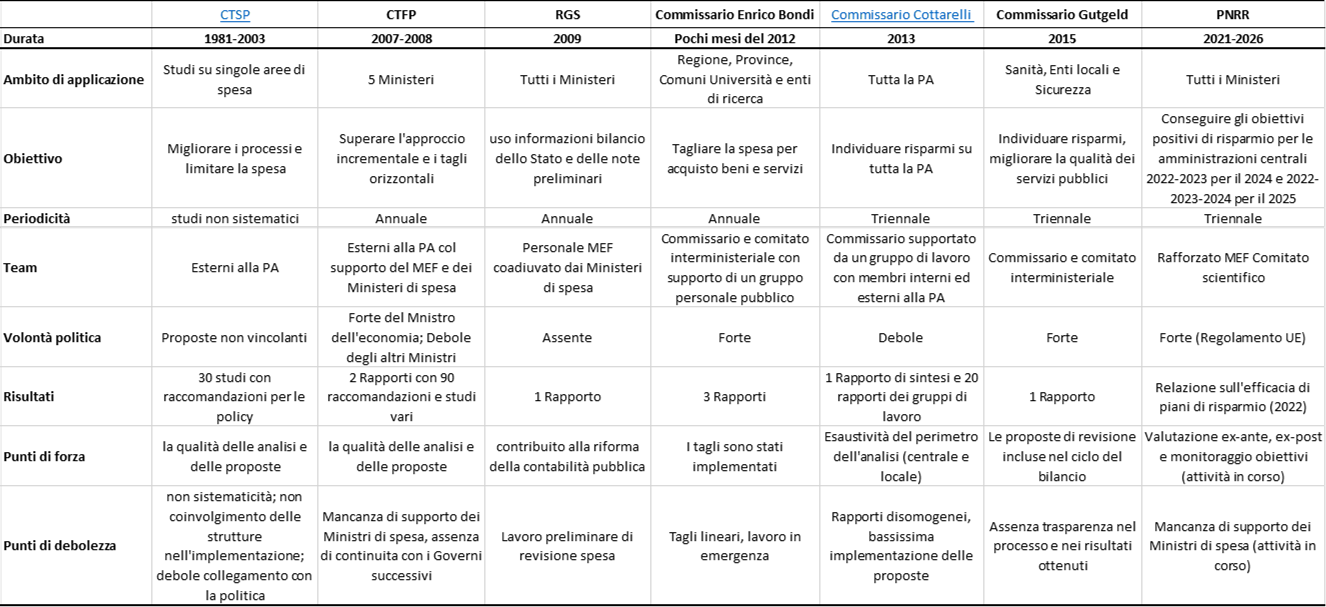

La revisione della spesa nel tempo

L’Italia ha avviato, fin dai primi anni ’80 dello scorso secolo, un lento processo di revisione della spesa con il principale obiettivo di superare il criterio della spesa “storica” nella programmazione finanziaria, per stimolare i Ministeri a dare priorità tra le diverse azioni e programmi in modo da superare l’approccio “incrementale” e contenere i tagli “orizzontali”.

Processo di revisione della spesa pubblica dal 1981

Fonte: “L’analisi della revisione della spesa pubblica” (Confindustria, 2018) e aggiornamento degli autori

Dal 2016, la spending review è stata integrata all’interno del ciclo di bilancio dello Stato (articolo 22-bis della Legge di contabilità e finanza pubblica), secondo un processo top-down con specifici obiettivi di spesa triennali per ciascun Ministero legati ai fabbisogni e alle priorità.

L’attenzione, seppure con scarsi risultati, si è concentrata finora solo sul controllo della spesa a legislazione vigente, come avvenuto di recente con le spending review del 2018-2020 (Gentiloni), 2023-2025 (Draghi-Meloni) e 2024-2026 (Meloni).

Cosa prevede il PNRR

Con la “Riforma del quadro di revisione della spesa pubblica (Milestone M1C1-102) è in vigore, già dal quarto trimestre 2021, la disposizione legislativa per migliorare l’efficacia della revisione della spesa. In attuazione del primo traguardo, è stato istituito il Comitato scientifico per le attività inerenti alla revisione della spesa, presieduto dal Ragioniere Generale dello Stato, rimasto forse solo sulla carta, non essendoci traccia della sua ufficialità e soprattutto del suo operato (convocazioni, verbali).

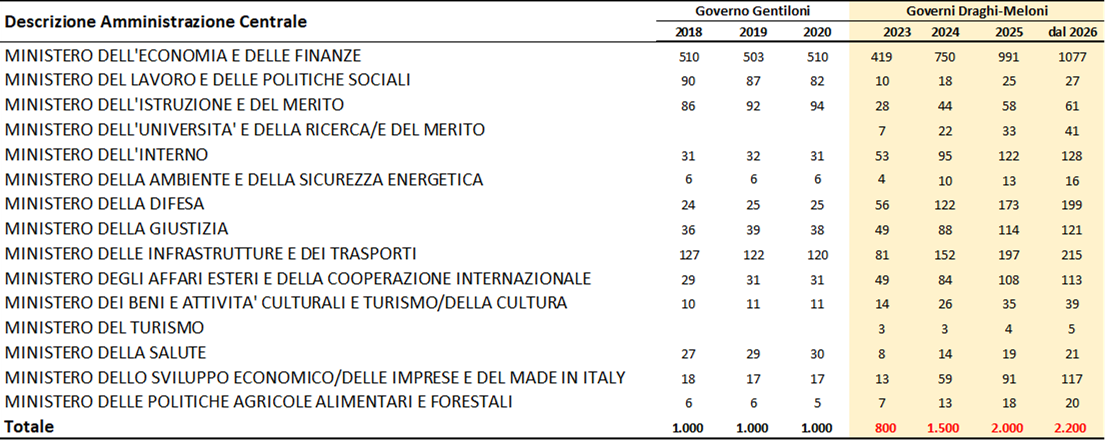

In attuazione dei successivi traguardi, con il Def 2022 prima e, successivamente con il Dpcm 4 novembre 2022 e la Legge di Bilancio 2023-2025, sono stati definiti i risparmi di spesa corrente o in conto capitale e il relativo riparto per ministero con 800 milioni di euro per il 2023, 1,2 miliardi per il 2024 e 1,5 miliardi a decorrere dal 2025.

Quale traguardo per il quarto trimestre del 2022 è stata, invece, redatta la relazione sull’efficacia delle pratiche utilizzate da amministrazioni selezionate per valutare l’elaborazione e l’attuazione di piani di risparmio (di seguito Relazione).

Con il Def 2023 e il Dpcm 7 agosto 2023 sono stati stabiliti ulteriori obiettivi di risparmio e il relativo riparto per ministero: 300 milioni di euro per il 2024, 500 milioni per il 2025 e 700 milioni a decorrere dal 2026.

Riduzioni di spesa operate con la legge di bilancio per amministrazione (contributo all’indebitamento netto delle PA, milioni di euro)

In questi giorni si sta, però, avviando una nuova fase di revisione della spesa e il Documento programmatico di bilancio ha rivisto a partire l’ammontare dei tagli. Un ulteriore balletto di cifre che non favorisce la programmazione della spesa.

L’obiettivo finale Pnrr, oltre a riclassificare la spesa in un’ottica ambientale e di genere, è quello di mettere a disposizione dei ministeri apposite linee guida per la formulazione e il monitoraggio dei piani di revisione della spesa.

Dai limiti della Spending Review alla programmazione della spesa nei ministeri

Nella Relazione si precisa che la revisione della spesa presuppone un’attività di analisi e dei relativi processi, degli effetti dei programmi ad essa associati e degli input complessivamente necessari per l’ottenimento di tali effetti. L’efficienza del processo è tanto maggiore quanto più si riescono a effettuare riduzioni degli stanziamenti su programmi inefficaci o con bassa priorità politica.

I criteri di analisi e di monitoraggio, da applicare alle singole voci di spesa o azioni, sono l’efficacia (la misura in cui un intervento raggiunge i suoi obiettivi), l’efficienza allocativa (capacità di destinare risorse in modo da massimizzare i benefici netti per la società), l’efficienza tecnica (capacità di ottenere il massimo risultato con il più basso livello di risorse utilizzate), il fallimento del mercato (presuppone la non sostituibilità dell’intervento pubblico).

Ogni decisione di riduzione della spesa andrebbe motivata, abbandonando l’approccio dei tagli lineari sulla spesa storica, più o meno indiscriminati, che ha caratterizzato i provvedimenti più recenti.

Ma i limiti della spending review derivano dal fatto che gli obiettivi numerici di risparmio sono calati dall’alto (top-down), lasciando ai centri di spesa la sola libertà di identificare, se possibile, le misure più appropriate. In “How to Design and Institutionalize Spending Reviews” (FMI, 2022) si evidenzia che i singoli ministeri generalmente sono poco o affatto incentivati a offrire opzioni di risparmio o ad identificare aree di spesa a bassa priorità. Un approccio ideale, ma difficilmente realizzabile, anche a giudicare dall’esperienza italiana in cui ogni Ministro tende a portare acqua al suo mulino, potrebbe essere quello di revisioni di spesa proposte dal basso (bottom-up). Una soluzione intermedia, che vede tutti i soggetti interessati coinvolti nel processo decisionale, potrebbe essere più realistica ed efficace.

Un esempio di inefficacia di spesa corrente è la notevole proliferazione di fondi utilizzati dagli enti centrali, passati da 128 del 2011 a 314 del bilancio di previsione 2023, che sembrano rispondere in molti casi a una ricerca di consenso in termini elettorali, piuttosto che a criteri di efficacia, efficienza e priorità di spesa.

Bilancio dello Stato, stanziamenti per Fondi di spesa corrente – Anni 2011-2023 (milioni di euro)

Fonte: elaborazione su Dati Bdap dei Rendiconti (per il 2023 bilancio di previsione assestato)

Dai 31,7 miliardi di euro stanziati nel 2011 per fondi ministeriali di spesa corrente, nel 2023 è stata raggiunta la cifra record di 79 miliardi di euro, di cui 34 di competenza del Ministero dell’economia e delle finanze, 12,6 di quello del lavoro e delle politiche sociali e 12 del Ministero dell’interno.

I dati di consuntivo 2022 mostrano che a fronte di 72,2 miliardi stanziati, la capacità di impegno è stata del 90% (65,1 miliardi) e quella di pagamento del 75% (48,9 miliardi). Altri 8,7 miliardi sono stati pagati sui 23,3 miliardi di residui passivi accumulati negli anni precedenti, con una capacità di smaltimento del 37% (ogni anno ci sono reiscrizioni, riaccertamenti o fondi da ripartire alimentati da riaccertamento dei residui passivi perenti).

Bilancio dello Stato 2023, stanziamenti su Fondi di spesa corrente per classe di ampiezza (miliardi di euro e valori percentuali)

Fonte: elaborazione su Dati Bdap del bilancio di previsione assestato 2023

I fondi di maggiore entità (con stanziamenti superiori al miliardo di euro) sono solo 14, ma assorbono il 76% delle risorse complessive. La maggior parte di essi svolge funzioni rilevanti per l’azione dello Stato (direttamente o indirettamente per mezzo di trasferimenti), come il fondo sanitario nazionale (9,5 miliardi che vanno a integrare le altre risorse all’uopo dedicate), il finanziamento ordinario delle università (9,2 miliardi), il reddito di cittadinanza (7,8 miliardi nel 2023 ma destinato ad essere sostituito nel prossimo anno dal fondo per il sostegno alla povertà e all’inclusione attiva), il fondo di solidarietà comunale (7,5 miliardi) e quello per il trasporto pubblico locale (5,1 miliardi).

I fondi di media entità (tra i 100 milioni e 1 miliardo di stanziamento) sono 43, per complessivi 14,6 miliardi (il 19% del totale). Tra essi troviamo molti finanziamenti per il sociale, come il fondo per le non autosufficienze (865 milioni), il fondo per le politiche in favore delle persone con disabilità (350 milioni), la lotta alla povertà e all’esclusione sociale (622 milioni), l’acquisto di beni alimentari di prima necessità per i cittadini meno abbienti (500 milioni solo per il 2023). Ma anche un fondo per la riassegnazione dei residui passivi perenti passato da 60 milioni del 2022 a quasi un miliardo nel 2023, il fondo di riserva per le spese obbligatorie (685 milioni) e per quelle impreviste (440 milioni), l’acquisto dei vaccini per il Covid (650 milioni), il sostegno dell’autotrasporto contro il caro carburanti (200 milioni), il fondo unico nazionale per il turismo (176 milioni).

Infine, 4,1 miliardi (il 5% del totale) sono destinati al finanziamento di 257 fondi (di cui 59 di nuova creazione nel 2023) con importi che non superano i 100 milioni di euro (14 fondi da 5 milioni di euro). Tra i tanti, 25 milioni di euro per la sovranità alimentare e – a distanza di quasi 80 anni – 20 milioni per i danni subìti dalle vittime di crimini di guerra e contro l’umanità perpetrate dai nazisti durante la seconda guerra mondiale. Si tratta in molti altri casi di micro finanziamenti per le finalità più disparate, senza un reale interesse generale, di breve durata, alcuni dei quali aggiunti durante il dibattito parlamentare come concessione del Governo per l’approvazione della Legge di Bilancio.

Le attuali modalità di gestione dei Fondi di spesa corrente sono sintomatiche di quanta strada ci sia ancora da fare per arrivare a una corretta programmazione di bilancio, che riduca anche la necessità – negli anni successivi – di effettuare interventi di revisione della spesa. L’attenzione va spostata sulla programmazione triennale di bilancio per obiettivi e traguardi nella sua interezza, per consentire una migliore allocazione delle limitate risorse finanziarie.