di Monica Montella e Franco Mostacci

pubblicato sulla Rivista Economia e Politica

Il nuovo sistema di parametri di deficit strutturale, introdotto con il rendiconto 2018, può essere reso più efficace, integrandolo con altri indicatori e introducendo un sistema di allerta che agisce in un’ottica di prevenzione del grado di deterioramento dei bilanci, come mostrato empiricamente sulle 10 principali città italiane.

- L’attuale impianto parametrale per l’individuazione dei deficit strutturali di bilancio

Per capire se i conti dei Comuni sono in ordine ci si affida ad un sistema di indicatori, revisionato di recente, che evidenzia i casi di deficit strutturali di bilancio per i quali si attivano interventi di natura straordinaria[i].

Il presente contributo intende verificare le situazioni in corso di deterioramento dei bilanci dei Comuni e suggerire alcuni aggiustamenti al sistema di indicatori.

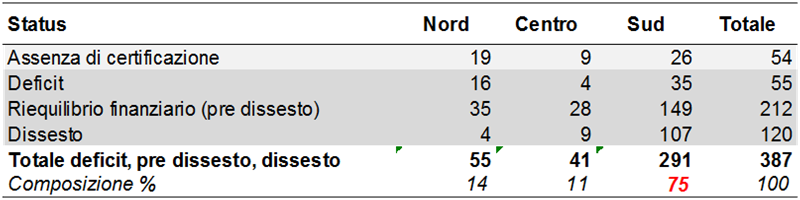

Secondo la fotografia più recente (tavola 1), gli enti deficitari, in riequilibrio finanziario pluriennale (o predissesto decreto legge n. 174 del 2012) e/o dissesto sono circa il 5% del totale dei Comuni italiani e per il 75% evidenziano la presenza di una “questione meridionale” (Ministero degli Interni, 2019) [ii].

Tavola 1 – Comuni in difficoltà finanziaria per status e ripartizione geografica (*) – Anno 2018

Fonte: Ministero dell’Interno, Circolare n. 9/2019, allegati 1 e 2 (* ) riferito all’impianto parametrale originario basato su 10 indicatori

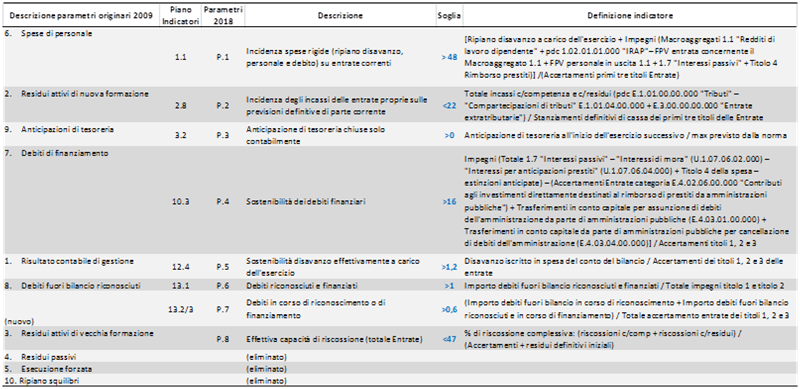

L’impianto parametrale originario[iii] non riusciva a prevenire situazioni di squilibrio finanziario di un ente territoriale. Per questo l’attuale metodologia approvata dalla Conferenza Stato Regioni ed autonomie locali ha subito una consistente revisione.

Nella relazione sugli enti locali, la Corte dei Conti (2019) ha lamentato il fatto che in questi anni il legislatore si è limitato ad adottare provvedimenti correttivi di natura contingente che non rientrano in un’ottica di sistema senza incidere sulle cause di criticità finanziaria.

Con il nuovo sistema parametrale del Piano degli indicatori e dei risultati attesi di bilancio introdotto a partire dal 2016 il set di indicatori si è arricchito e costituisce, anche, una semplificazione degli oneri a carico degli enti locali[iv].

L’attuale impianto parametrale (Figura 1) è composto da 8 nuovi parametri che vanno a sostituire i 10 originari che avevano perso nel tempo la rappresentatività in quanto risalenti al 2009 e non più in linea con l’introduzione della contabilità armonizzata[v] e di altre misure normative per il contenimento della spesa pubblica[vi], oltre alla non corretta definizione delle soglie di positività[vii].

Figura 1 – Passaggio dal vecchio al nuovo sistema di parametri di deficitarietà strutturale

Fonte: Decreto Ministero degli Interni e Ministero dell’Economia 28 dicembre 2018.

Nel processo di revisione del sistema di indicatori è stata posta una particolare attenzione alla capacità di riscossione (P.1 e P.8), che è un incontrovertibile elemento di criticità e ai debiti fuori bilancio (P.6 e P.7), che rappresentano una “mina vagante” di un ente locale a causa della loro aleatorietà.

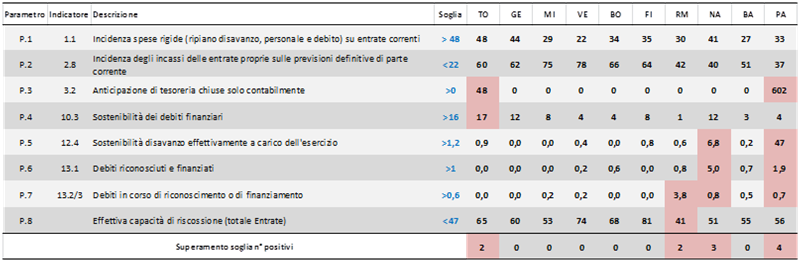

Nella tavola 2 sono rappresentati i parametri di deficitarietà strutturale per le 10 principale città italiane, in cui sono evidenziati il numero dei parametri che risultano positivi[viii].

Nel 2018 Palermo si trova in una situazione di deficitarietà strutturale (4 indicatori positivi su 8) e ciò comporterà una serie di limitazioni e restrizioni a partire dal bilancio di previsione 2020-2022.

Napoli, invece con tre parametri su 8, è stata vicinissima al limite concesso; Roma e Torino presentano entrambe due sforamenti della soglia di criticità. Le rimanenti 6 città non hanno avuto alcun parametro positivo.

Tavola 2 – Attuali parametri di deficitarietà strutturale nelle principali città italiane (*) – Anno 2018

Fonte: Elaborazione bilanci comunali (*) In rosa i valori che superano la soglia di positività.

- Proposta di integrazione e rettifica dell’impianto parametrale vigente

Pur rappresentando un miglioramento rispetto al passato, i nuovi parametri di deficitarietà strutturale[ix] che hanno lo scopo di individuare gli enti con gravi squilibri finanziari di bilancio, non sempre hanno aiutato a prevenire la situazione contabile deficitaria.

L’incidenza delle spese rigide rispetto alle entrate correnti (P.1) fa emergere che tre città su dieci si avvicinano pericolosamente alla soglia di criticità. Per ciascuno dei casi andrebbero predisposte linee di intervento a carattere preventivo soprattutto per incrementare il denominatore del rapporto.

L’incidenza degli incassi per le entrate proprie (tributi, compartecipazioni di tributi, entrate extratributarie) sulle previsioni definitive di parte corrente è normale[x] in tutte le città, anche se si nota una netta differenza di livelli tra quelle del nord (inclusa Firenze) dove è più alta e il centro-sud dove, invece è sensibilmente più bassa.

I Comuni, per evitare situazioni di “scoperto” sul conto corrente, non dovrebbero fare ricorso ad anticipazioni di tesoreria per non far gravare sui bilanci gli interessi passivi dovuti all’istituto tesoriere (P.3). Tra le principali città solo Torino e Palermo fanno ricorso ad anticipazioni di cassa chiuse solo contabilmente. Lo sbilanciamento dell’anticipazione di tesoreria rappresenta un “gradino” che si riforma istantaneamente tra il 31 dicembre e il primo gennaio di ogni anno, Ministero degli Interni (2019).

La sostenibilità del debito finanziario (P.4) accerta che il servizio del debito non superi il 16% degli accertamenti delle entrate correnti e solo Torino eccede tale limite.

La sostenibilità del disavanzo effettivamente a carico dell’esercizio (P.5) esamina l’importo del disavanzo iscritto in bilancio[xi] che non può essere superiore all’1,2% degli accertamenti per le entrate correnti, trovando in squilibrio Napoli e Palermo soprattutto per la bassa riscossione delle entrate.

I parametri 6 e 7 tengono sotto osservazione i debiti fuori bilancio, sia quelli già riconosciuti e finanziati, sia quelli di cui il Comune è venuto a conoscenza ma sono ancora in fase di riconoscimento o di finanziamento. Napoli e Palermo vìolano entrambe le soglie, mentre Roma solo quella del secondo tipo.

Il parametro 8 fa riferimento all’effettiva capacità di riscossione[xii] ma prende in considerazione il totale delle entrate, incluso il titolo 9 in cui sono contabilizzate le entrate in conto terzi e le partite di giro, che sono però poste figurative del bilancio. Si ritiene che, proprio per tale ragione, il parametro non sia adeguato a misurare l’effettiva capacità di riscossione dell’ente locale e si suggerisce, pertanto, di sostituirlo con quello che fa riferimento alle entrate nette (P.8 bis) che non considerano il titolo 9 o, ancor meglio alle entrate finali (P.8 ter), che escludono anche il ricorso ai prestiti e alle anticipazioni di liquidità (tavola 3). In particolare, a Napoli le entrate in conto terzi e partite di giro sono quasi raddoppiate nel 2018 e questo ha consentito al Comune di non scendere al di sotto del limite del 47% scongiurando l’apertura della procedura di squilibrio di bilancio, mentre, sempre per Napoli, gli indicatori P.8 bis e P.8 ter sono entrambi positivi[xiii]. Il che significa che, misurando diversamente questi parametri, come si propone nel presente studio, anche Napoli risulta come Palermo in condizione di deficitarietà strutturale di bilancio[xiv].

Tavola 3 – Proposta di un indicatore per misurare la effettiva capacità di riscossione nelle principali città italiane – Anno 2018

Fonte: Elaborazione bilanci comunali (*) In rosa i valori che superano la soglia di positività; in giallo i valori che superano la soglia di attenzione posta al 20% della soglia di positività. Le soglie sono indicative e basate su valutazioni soggettive.

Un indicatore sintetico della capacità di equilibrio complessivo (tavola 4), combina l’effettiva capacità di riscossione delle entrate finali, con la capacità di pagamento delle spese finali (P.9)[xv].

L’indicatore può essere scomposto nei suoi elementi costitutivi che sono la gestione di competenza (P.9 bis) e quella dei residui (P.9 ter).

Tavola 4 – Proposta di un indicatore per misurare l’effettiva capacità di equilibrio complessivo tra entrate finali e spese finali nelle principali città italiane – Anno 2018

Fonte: Elaborazione bilanci comunali (*) In rosa i valori che superano la soglia di positività.

Palermo, che è l’unica città con valore negativo è anche quella in deficit strutturale (secondo l’attuale struttura parametrale) e si nota una corrispondenza inversa tra l’effettiva capacità di equilibrio complessivo e il numero di positività dei parametri risultante dalla tavola 1[xvi]. La città in condizioni più solide è Bologna, seguita da Venezia e Milano. Roma e Bari hanno valori critici per la gestione di competenza, Torino, Napoli e Palermo per la gestione dei residui.

Il processo di definizione dei parametri di deficitarietà strutturale del 2016 sembra aver trascurato alcuni aspetti del bilancio che, invece, gli autori ritengono altrettanto importanti da andare a monitorare.

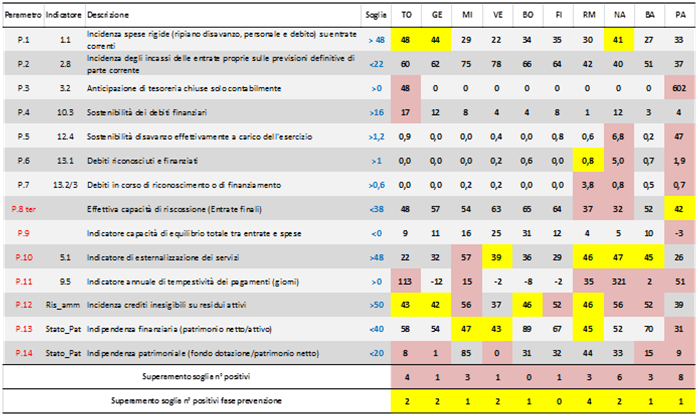

In definitiva, si propone di integrare il sistema parametrale per il deficit strutturale degli enti locali, portandolo da 8 a 14 parametri, con una sostituzione e sei integrazioni (tavola 5). Oltre alla soglia di positività si consiglia, poi, di aggiungere una soglia di attenzione che aiuta a prevenire situazioni deficitarie complesse.

L’indicatore di esternalizzazione dei servizi (P.10) misura il rapporto tra i contratti di servizio pubblico e i trasferimenti correnti a società controllate e partecipate rispetto al totale delle uscite correnti.

L’indicatore annuale di tempestività dei pagamenti misura il ritardo con il quale i Comuni onorano i propri debiti commerciali che andrebbero pagati entro 30 giorni dall’emissione della fattura, di cui il rispetto dei tempi è fondamentale per l’economia del territorio.

Dal risultato di amministrazione si può, invece, calcolare l’incidenza dei crediti ritenuti inesigibili – e quindi difficilmente incassabili – rispetto all’ammontare dei residui attivi (P.12).

Infine, dallo stato patrimoniale si può ricavare l’indipendenza finanziaria come rapporto tra il patrimonio netto e lo stock di attivo patrimoniale (P.13) e l’indipendenza patrimoniale come rapporto tra il fondo di dotazione e il patrimonio netto (P.14) [xvii].

Tavola 5 – Integrazione al sistema parametrale per le principali città italiane – Anno 2018

Fonte: Elaborazione bilanci comunali (*) In rosa i valori che superano la soglia di positività; in giallo i valori che superano la soglia di attenzione posta al 20% della soglia di positività. Per i parametri sostitutivi e aggiuntivi le soglie sono indicative e basate su valutazioni soggettive.

Da sottolineare che superando la soglia prevista per i 6 nuovi parametri proposti Napoli e Palermo si troverebbero in una condizione di deficitarietà strutturale.

- Conclusioni

L’impianto parametrale proposto va sottoposto a un test di robustezza che si può attivare solo avendo la disponibilità di tutti i dati sugli enti locali che si trovano in condizione di pre-dissesto o dissesto finanziario.

Rispetto a quello ufficiale il nuovo set è più ricco di informazioni, anche a supporto di misure di prevenzione degli squilibri di bilancio di un ente locale.

In particolare, l’indicatore proposto (P.9) relativo alla capacità di equilibrio totale tra entrate e spese (finali), riesce a sintetizzare in un unico valore, le difficoltà di gestione del conto finanziario di un comune.

Un controllo più efficace delle situazioni di deficit negli enti locali permette di ridurre l’intervento economico dello Stato a copertura del dissesto finanziario del Comune.

Sarebbe importante, infine, completare al più presto il processo di trasmissione dei dati sulla Banca Dati delle Amministrazioni Pubbliche (Bdap) affinché si possano generare automaticamente gli indicatori analizzati e fotografare tempestivamente eventuali situazioni di squilibri per agire tempestivamente in maniera preventiva da parte del Ministero che ne cura i controlli e porre limitazioni sulle criticità riscontrate.

Riferimenti bibliografici

Corte dei Conti (2019), “Relazione sulla gestione finanziaria degli enti locali”, Deliberazione n. 6/SEZAUT/2019/FRG

De Toni, A (2017), “Lo stato di crisi degli enti locali”, Fondazione nazionale di ricerca dei Commercialisti

Decreto ministeriale (2019), “I parametri di deficitarietà strutturale per il triennio 2019-2021”, Servizi PA il Portale della Pubblica Amministrazione – Nota metodologica

Ministero degli Interni (2019), “Criticità finanziarie degli enti locali: cause e spunti di riflessione per una riforma delle procedure di prevenzione e risanamento”, Osservatorio sulla finanza e la contabilità degli enti locali

_________

[i] Il decreto legislativo 267/2000 (Testo unico degli enti locali TUEL) prevede che un Comune sia dichiarato in deficit strutturale se presenta valori superiori ad una soglia di criticità per almeno la metà dei parametri obiettivo appositamente definiti (art. 242). In caso di deficit strutturale il Comune è soggetto ad una serie di controlli e limitazioni (art. 243). I comuni in situazione di pre-dissesto possono ricorrere, con l’approvazione di una delibera consiliare, ad una procedura di riequilibrio finanziario pluriennale di durata compresa tra 5 e 20 anni a seconda della gravità della situazione (art. 243 bis). Se il comune non riesce a garantire l’assolvimento delle funzioni e dei servizi indispensabili o non riesce a far fronte con risorse proprie ai crediti liquidi ed esigibili di terzi dichiara lo stato di dissesto finanziario, sempre con delibera consiliare, ed è nominato un organo straordinario di liquidazione (art. 244).

[ii] Un’analisi storica dei deficit e dissesti dei Comuni (aggiornata al 2016) può essere consultata in De Toni (2017).

[iii] Rispetto al precedente sistema sono stati eliminati gli indicatori relativi ai residui passivi, all’esecuzione forzata e al ripiano degli squilibri, mentre per i debiti fuori bilancio oltre a quelli riconosciuti e finanziati è stato aggiunto un nuovo indicatore per quelli in corso di riconoscimento o di finanziamento. Altri 7 indicatori sono stati ristrutturati con riferimento ai contenuti o alla soglia di criticità, mentre soltanto 1 è di nuova formazione legato alla effettiva capacità di riscossione del totale entrate.

[iv] Ai fini della determinazione delle soglie di positività è stata utilizzata la distribuzione dei valori per gli indicatori prescelti, riferiti al rendiconto 2016, su un campione di 5.490 Comuni. Successivamente, sulla base del Piano degli indicatori 2017 sono state effettuati alcuni aggiustamenti, ammorbidendo le soglie relative ai parametri P.1, P.2, P.4 e P.8 che altrimenti avrebbero generato un numero eccessivo di criticità.

[v] D.Lgs 118/2011.

[vi] Ad esempio la spesa per il personale si è ridotta per le misure di blocco del turn over.

[vii] Si confronti la nota metodologica sui parametri di deficitarietà strutturale per il triennio 2019-2021 (DM, 2019).

[viii] La soglia di attenzione è stata posta pari al 20% della soglia di criticità.

[ix] Con il rendiconto di gestione per il 2018, sono previsti i nuovi indicatori come dall’articolo 242 comma 1[ix] della Legge 267/2000 (Tuel).

[x] Sulla base di un numero più ampio di situazioni si può verificare se la soglia non sia stata posta a un livello troppo basso (<22) che non farebbe emergere le reali criticità di cassa dell’ente.

[xi] Ai Comuni è stato chiesto di ripianare in 30 anni l’eventuale disavanzo risultante dal rendiconto 2014. L’importo del disavanzo iscritto ogni anno in bilancio, è quindi pari a un trentesimo della parte disponibile del 2014, ottenuta sottraendo dal risultato di amministrazione la quota accantonata, quella vincolata e quella destinata ad investimenti.

[xii] Si considerano le riscossioni dell’esercizio e quelle in conto residui, rapportate agli accertamenti e allo stock di residui attivi al netto dei riaccertamenti.

[xiii] Nel 2018 Napoli ha tre indicatori su 8 positivi, se anche l’effettiva capacità di riscossione fosse dichiarata critica finirebbe in condizione di deficit strutturale.

[xiv] Ciò risulterebbe coerente con la circostanza che Napoli è in condizione di pre dissesto dal 2012 (delibera n. 58 del 30 novembre 2012).

[xv] Il parametro P.9 può essere calcolato solo se il denominatore è positivo. La stessa condizione deve verificarsi per i sotto parametri P.9 bis e P.9 ter che lo compongono.

[xvi] Le città con punteggio più basso sono quelle che presentano un maggior numero di valori positivi dei parametri di deficit strutturale.[xvii] Il patrimonio netto è dato dalla somma del fondo di dotazione, delle riserve e del risultato economico dell’esercizio, che l’anno successivo è iscritto a riserva.