di Franco Mostacci

pubblicato su Il Fatto Quotidiano del 10 agosto 2019

Con la prossima legge di bilancio si devono trovare 23,1 miliardi (circa 400 euro a persona), destinati a diventare 28,8 nel 2021, per scongiurare l’aumento dell’Iva.

Il refrain della sterilizzazione delle aliquote Iva si ripete ormai dal 2011, quando furono introdotte le clausole di salvaguardia per coprire maggiori spese o minori entrate sul bilancio dello Stato.

Alla fine, giocando con il deficit e con i margini di flessibilità, i diversi Governi che si sono avvicendati sono sempre riusciti in qualche modo a rinviare il problema all’anno successivo, mantenendo però pendente sulla testa degli italiani questa spada di Damocle che condiziona ogni manovra finanziaria.

Se anche nel 2020 l’Iva non aumentasse – come ritiene la ormai scettica Commissione europea – il deficit nominale schizzerebbe al 3,5%, facendo precipitare l’Italia nella famigerata procedura per deficit eccessivi e causando un aumento aggiuntivo del debito pubblico e della spesa per interessi.

Per scongiurare una volta per tutte questa eventualità, occorre trovare coperture di tipo strutturale al mancato gettito Iva, ovvero maggiori entrate o minori spese che producano effetti tutti gli anni e non una tantum.

Occorre anche capire se si vuole spostare una parte del peso dalla tassazione diretta alla indiretta, allentando il cuneo fiscale sul lavoro oppure se si preferisce non appesantire imposte e accise sui prodotti, per sostenere il rilancio della domanda interna. Un equilibrio difficile considerati i vincoli di finanza pubblica, che impongono all’Italia un percorso di rientro abbastanza stringente.

Le misure strutturali che possono essere utilizzate per annullare gli aumenti dell’Iva sono ben poche e alcune riuscirebbero a coprire solo parzialmente il fabbisogno.

Iniziamo da quelle che garantirebbero un aumento delle entrate.

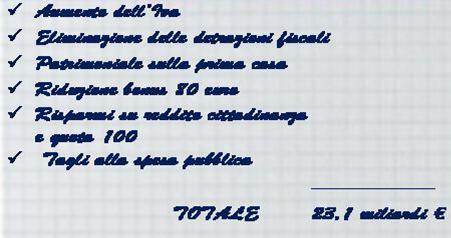

La prima è proprio la clausola di salvaguardia che ha originato il problema. Per legge vigente, dal prossimo anno l’aliquota Iva ordinaria salirà dal 22 al 25,2% (per poi passare al 26,5% nel 2021) e quella ridotta dal 10 al 13%. Se ciò avvenisse il problema sarebbe definitivamente risolto, ma crescerebbe l’inflazione, si ridurrebbero gli acquisti e aumenterebbe la pressione fiscale. Si potrebbe però, pensare a una soluzione intermedia che genererebbe un gettito parziale, con aliquote inferiori a quelle previste a regime o con aumenti selettivi solo su alcuni prodotti. La risoluzione del Parlamento che impegnava il Governo a trovare misure alternative all’aumento dell’Iva, alla luce della crisi in atto, è archiviata.

Una seconda possibile soluzione è l’eliminazione o la rimodulazione delle detrazioni e deduzioni portate a scorporo nella denuncia dei redditi, che valgono circa 20 miliardi di euro, escludendo i contributi previdenziali e assistenziali. Va detto, però, che gli effetti di un tale taglio si inizierebbero a vedere solo dal 2021 e aumenterebbero nel tempo, considerando che i benefici per le ristrutturazioni edilizie sono spalmati su più anni.

Un gettito di alcuni miliardi potrebbe essere ricavato da una patrimoniale sulla prima casa, con esenzioni per garantire i redditi più bassi. Pur avendo una inequivocabile valenza redistributiva, al momento sembra un tabu difficilmente superabile, dopo che è stata minacciata, messa e tolta più volte in questi ultimi anni.

Vediamo ora quali spese si possono, invece, ridurre.

Il bonus di 80 euro riservato ai lavoratori dipendenti a reddito basso (ma non bassissimo), istituito nel 2014 è stato da sempre contestato per il suo scarso impulso all’economia a fronte di una spesa di 10 miliardi di euro annui. Trattandosi di un contributo e non di una detrazione fiscale, sarebbe giusto collegarlo all’Isee, escludendo i benestanti al di sopra di una certa soglia. Ciò determinerebbe un risparmio per lo Stato, a meno che non si decida di abolire del tutto la misura.

Il Reddito di cittadinanza e Quota 100 consentiranno un risparmio di 1,5 miliardi nel 2019 rispetto agli stanziamenti inizialmente previsti; una cifra già conteggiata nell’assestamento di bilancio, ma che alla fine dell’anno potrebbe essere ben più consistente. Le due misure produrranno nel 2020 economie di spesa per svariati miliardi, che possono essere eventualmente incrementati intervenendo sui requisiti richiesti.

Un altro capitolo è quello della revisione della spesa pubblica, su cui si dibatte da anni e per la quale sono già previsti 2 miliardi di risparmi nel 2020, gli stessi del 2019. Una razionalizzazione degli acquisti di beni e servizi e una cura dimagrante dei trasferimenti potrebbero ridurre le uscite di alcuni miliardi aggiuntivi.

Ci sarebbero poi il contrasto all’evasione fiscale, anche attraverso misure agevolative o una maggiore spesa in deficit pari a qualche decimo di Pil. Entrambe, però, sono da escludere in quanto non rappresentano una soluzione a carattere strutturale per sterilizzare l’aumento dell’Iva.

Nel quadro programmatico di bilancio che va inviato a Bruxelles entro il 15 ottobre – e quindi prima di eventuali elezioni anticipate – il Governo in carica dovrà comunque avanzare un’ipotesi di manovra economica, che potrà poi essere confermata o riformulata nella Legge di bilancio che il nuovo Parlamento deve approvare entro il 31 dicembre se vorrà evitare l’aumento dell’Iva.

L’Italia, che all’occorrenza è un paese di commissari tecnici della nazionale di calcio, politologi, costituzionalisti e penalisti, può esserlo anche di ministri dell’economia. Ognuno, armato di carta e penna, può scriversi come meglio crede la manovra finanziaria che verrà, scegliendo se e quanto prelevare da ciascuna misura. L’importante – come diceva Totò – è che la somma faccia il totale.