di Franco Mostacci

Per sapere come si è chiuso il 2017 per il famigerato debito pubblico italiano si dovrà attendere metà febbraio, quando la Banca d’Italia lo renderà noto.

Dopo altri 15 giorni, con le stime dei Conti Nazionali annuali da parte dell’Istat, si saprà anche se sarà stato conseguito l’obiettivo della riduzione del rapporto debito/Pil a 131,6%, qualche decimale in meno dello scorso anno.

Nel frattempo, però, sulla base dei dati resi noti dal Ministero dell’Economia e delle Finanze per il fabbisogno dello Stato e la liquidità di cassa del Tesoro, è possibile proiettare il dato sullo stock di debito pubblico di fine anno con un ragionevole margine di approssimazione.

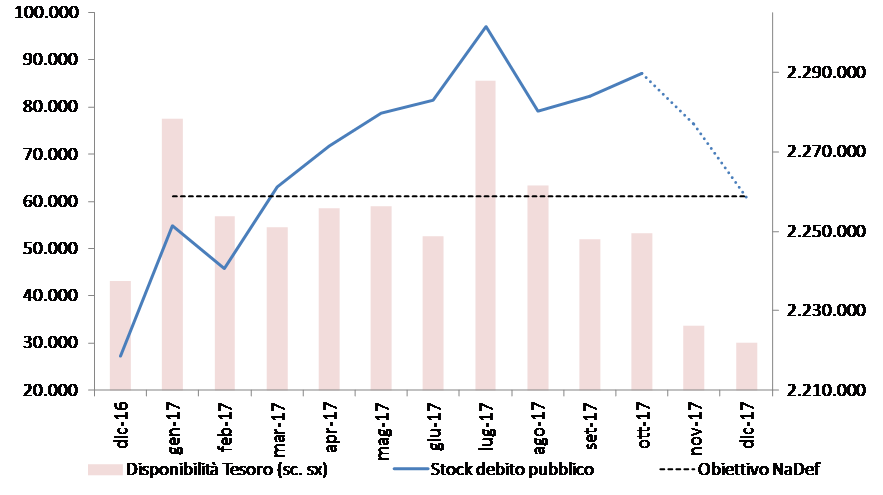

Dopo aver fluttuato nel corso del 2017, superando a luglio i 2.300 miliardi di euro, alla fine di ottobre (ultimo dato al momento disponibile) il debito pubblico aveva sfiorato i 2.290 miliardi, 30 in più del previsto, avendo però in cassa 52,4 miliardi di liquidità. A novembre, il fabbisogno delle amministrazioni centrali è stato di 6,9 miliardi, ma avendo ridotto di circa 20 miliardi la liquidità, il debito pubblico è sceso a 2.277 miliardi. A dicembre, poi, lo Stato ha incassato quasi 15 miliardi in più di quanto ha speso e aggiungendo un’ulteriore riduzione della cassa di 3,8 miliardi, il debito pubblico si è attestato sotto i 2.260 miliardi di euro, la cifra prevista dalla Nota di aggiornamento al Def.

Obiettivo raggiunto per il 2017, ma a quale prezzo?

Nel comunicare l’avanzo record di dicembre il Mef ha precisato che il miglioramento rispetto al 2016 è dovuto a 3 miliardi di maggiori entrate fiscali e a 3 miliardi di minori spese, per un totale di 6 miliardi. Se il risultato derivasse da un miglioramento strutturale dei conti pubblici sarebbe un’ottima notizia, ma se invece si scoprisse che si tratta di anticipi su tasse future e dilazioni di pagamenti, ci troveremmo di fronte a una operazione di maquillage contabile dalla vita breve.

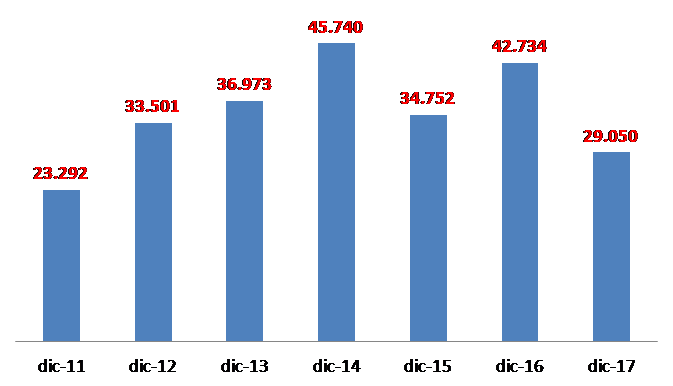

Sebbene nella Nota di aggiornamento al Def fosse stata annunciata “l’ipotesi di una riduzione delle giacenze di liquidità del Mef per circa 0,7% del Pil nel 2017 e per oltre lo 0,1% di Pil nel 2018 e nel 2019”, la diminuzione della disponibilità di cassa è andata oltre, calando in un anno di 13,7 miliardi (0,8% di Pil). Nel giro di 2 anni, dagli attuali 29 miliardi si potrebbe scendere a 25. Per trovare un livello più basso si deve tornare alla fine del 2011 (23,3 miliardi), quando il governo Monti – da poco subentrato a Berlusconi – doveva barcamenarsi tra lo spread oltre i 500 punti e il rischio di bancarotta. Un’adeguata consistenza del conto di Tesoreria (il livello minimo non è stabilito) serve a garantire un margine di sicurezza nella gestione del debito pubblico, consentendo di perseguire una politica ottimale di collocamento dei titoli di Stato e di non sottostare ai ricatti dei mercati. In altre parole, la riduzione del margine di liquidità espone maggiormente l’Italia al rischio di turbolenze finanziarie anche se la riduzione del rapporto debito/Pil, seppure marginale, rappresenta invece una rassicurazione.

In ogni caso, nell’anno appena trascorso, anche a causa degli interventi dello Stato in favore delle banche, lo stock di debito pubblico è aumentato di altri 40 miliardi di euro (+1,8%) e la spesa per interessi continuerà ad essere la zavorra che trasforma un consistente avanzo primario in deficit.

Andamento dello stock di debito pubblico(*) e liquidità disponibile del Tesoro (milioni di euro)

Fonte: elaborazioni su dati Banca d’Italia e MEF – (*) I dati di novembre e dicembre sono proiezioni

Disponibilità liquide del Tesoro a fine anno – 2011-2016 (milioni di euro)

Fonte: Ministero Economia e Finanze – Dipartimento del Tesoro