di Franco Mostacci

Il Documento programmatico di Bilancio o Draft Budgetary Plan (DBP) è lo strumento attraverso il quale la Commissione Europea, nell’ambito del Patto di stabilità e crescita, coordina la politica economica dell’Eurozona.

Nelle previsioni trasmesse da ciascun Paese a metà ottobre – manca solo la Grecia – sono illustrati i risultati che saranno conseguiti nel 2017 mediante gli interventi di consolidamento fiscale contenuti nella Legge di Stabilità approvata entro la fine di quest’anno.

Il contesto internazionale non dovrebbe subire a breve modifiche sostanziali, con tassi di interesse prossimi allo zero, invarianza nel cambio euro-dollaro, commercio estero non particolarmente brillante e un leggero aumento dei prezzi del petrolio, che dovrebbe portare con sé una moderata ripresa dell’inflazione.

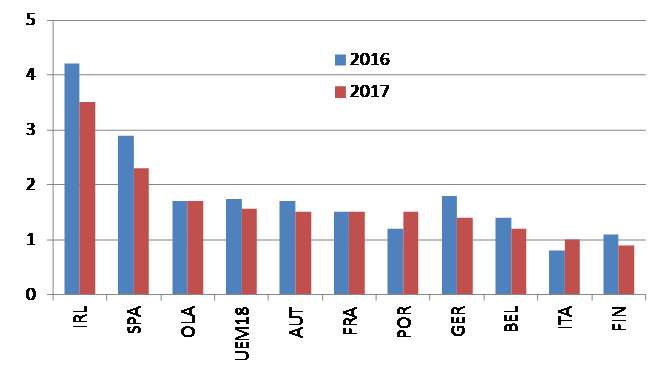

Su queste basi il Pil per il 2017 nell’Eurozona dovrebbe aumentare di 1,6% in termini reali, una leggera flessione rispetto a 1,7% del 2016, che interesserà quasi tutti i principali Paesi, Germania in testa (da 1,8% a 1,4%). I migliori risultati si avranno in Irlanda (+3,5%), la cui crescita è legata alle agevolazioni fiscali di cui godono le multinazionali che hanno trasferito la loro sede legale a Dublino e in Spagna (2,7%), dove proseguirà la spinta della domanda interna.

Fanalino di coda, o quasi, l’Italia, il cui Pil dovrebbe aumentare il prossimo anno dell’1%, sempre che – nelle intenzioni del Governo Renzi – inizino a dare i suoi frutti le riforme (scuola, lavoro, pubblica amministrazione), nonchè gli stimoli agli investimenti delle imprese e ai consumi delle famiglie, entrambi finanziati in deficit.

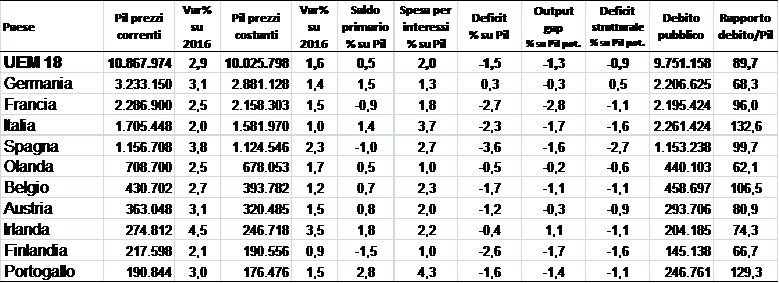

In attesa di vedere gli effetti concreti della Brexit, continuerà per il 2017 il ritorno verso la normalità nel ciclo economico dell’Eurozona, con una ulteriore riduzione a -1,3% dell’output gap, la differenza tra il Pil effettivo e quello potenziale, che determinerà a sua volta una leggera ripresa dell’inflazione.

Solo Francia, Spagna e Finlandia continueranno ad avere un saldo primario negativo, mentre continuerà a ridursi la spesa per interessi (2%, ma per l’Italia 3,7%), nello scenario ipotizzato che la BCE continui nella sua politica monetaria espansiva.

L’indebitamento dell’Eurozona dovrebbe scendere all’1,5% del Pil, con la sola Spagna che continuerà ad infrangere la fatidica soglia del 3%, oltre la quale scatta la procedura per deficit eccessivi.

Nell’ambito del Fiscal Compact rimane ancora lontano il pareggio di bilancio, con un deficit strutturale fermo al -0,9%. A rispettare il vincolo è solo la Germania (+0,5%), ma mentre molti Paesi perseguono comunque l’obiettivo di un miglioramento di medio termine, l’Italia fa registrare un peggioramento rispetto al 2016 da -1,2% a -1,6%, ben oltre la flessibilità concessa dalla Commissione Europea nel 2015 e 2016.

Il Governo italiano, nella sua risposta alla lettera di chiarimenti inviata da Bruxelles lo scorso 25 ottobre punta sulle modalità di calcolo dell’output gap concordate in sede internazionale, che penalizzerebbero oltremodo l’Italia, la quale, invece, con una diversa valutazione del tasso di disoccupazione di equilibrio, sarebbe ancora ben lontana dalla fine della crisi e, quindi, il suo indebitamento strutturale sarebbe ben più basso.

Come noto, il caso italiano è sotto i riflettori della Commissione anche per l’elevato livello di debito pubblico che non accenna a ridursi, nonostante le promesse che vengono sistematicamente rimandate di anno in anno, creando un potenziale problema di stabilità per l’area dell’Euro. Nel 2017 l’eurodebito dovrebbe correre verso i 10 mila miliardi di euro, scendendo, però, al di sotto del 90% del Pil.

Previsioni di crescita del Pil reale – Anni 2016-2017

Fonte: elaborazioni su dati Commissione Europea, DPB 2017 (l’aggregato UEM non comprende la Grecia)

Previsioni per i principali aggregati macroeconomici e di finanza pubblica – Anno 2017

Fonte: elaborazioni su dati Commissione Europea, DPB 2017 (l’aggregato UEM non comprende la Grecia)