di Franco Mostacci

Negli ultimi 20 anni il valore aggiunto delle imprese italiane è aumentato del 75% in termini nominali, ma la crescita è frenata dal mancato incremento della produttività del lavoro. In termini percentuali la quota dei costi è cresciuta a scapito dei profitti, limitando anche le possibilità di investimento.

Il valore aggiunto (ai prezzi base) delle imprese è formato dalle retribuzioni lorde, dalle imposte e contributi sociali a carico delle imprese al netto dei contributi ricevuti e dal risultato lordo di gestione.

Le prime due voci rappresentano i costi di produzione, mentre la terza è il margine di profitto, che a sua volta può essere destinato a investimenti o a remunerare il capitale degli imprenditori.

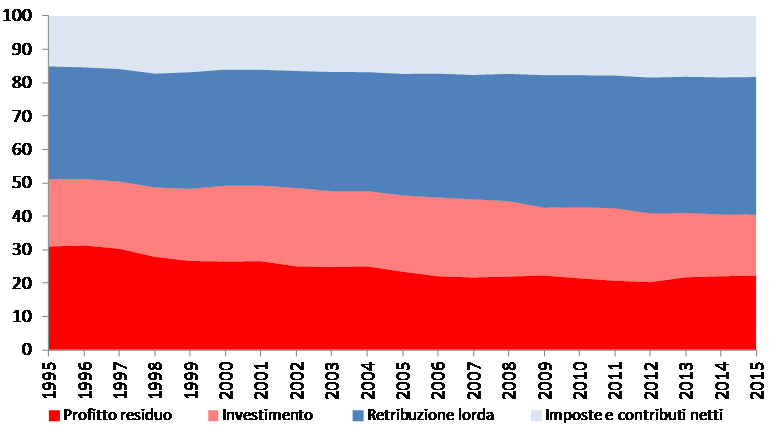

Posto uguale a 100 il valore aggiunto delle imprese (figura 1), nel 2015 la quota di retribuzione lorda è pari al 41,2%, le imposte a carico delle imprese al netto dei contributi sono il 18,2%, il risultato lordo di gestione è il 40,6%, di cui il 18,4% per investimenti e il 22,2% di margine di profitto residuo.

Dal 1995 il margine lordo di profitto delle imprese si è ridotto di 10 punti percentuali (dal 51,2% al 40,6%), essendo parallelamente aumentata la quota dei costi (+7,5% le retribuzioni lorde e +3% le imposte e contributi netti).

In 20 anni il rapporto tra costi e profitti è passato, quindi, da 50/50 a 60/40. La riduzione del margine di profitto limita gli investimenti effettuati dalle imprese, che non riescono a rinnovare adeguatamente macchinari e attrezzature (dall’inizio della Grande recessione del 2008 la quota di investimenti si è ridotta di 5 punti percentuali).

La composizione del valore aggiunto delle imprese italiane è in linea con quella di altre economie europee (figura 2). Fa eccezione la Grecia, le cui imprese hanno una quota di profitto lordo particolarmente elevata (56%), di cui solo il 15% è utilizzato per investimenti. Di contro la Francia ha un rapporto costi/profitti di 71 a 29; al netto degli investimenti le imprese possono contare su un profitto residuale di appena il 6% del valore aggiunto. Le imprese italiane hanno una quota di imposte e contributi netti doppia rispetto a quelle tedesche, che però recuperano la differenza sulle retribuzioni lorde. Le imprese spagnole destinano a investimenti la quota più alta del valore aggiunto (27%).

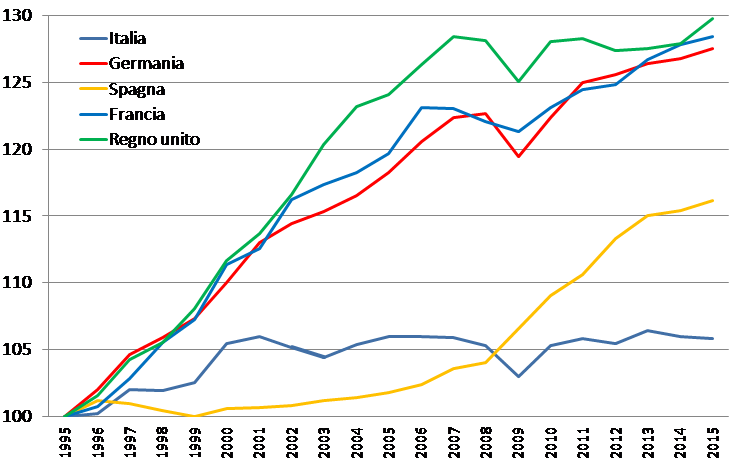

A parità di costi, la progressiva erosione della quota di profitto delle imprese italiane dipende anche dalla stagnazione della produttività (rapporto tra il Pil in termini reali e il numero di ore lavorate), che tra il 1995 e il 2015 è cresciuta di soli 6 punti ed è rimasta praticamente invariata dal 2000 in poi (figura 3). Viceversa, in Germania, Francia e Regno Unito, nello stesso arco temporale la produttività è aumentata di circa 30 punti.

I recenti interventi del Governo (riduzione del cuneo fiscale, superammortamento) potrebbero rivelarsi insufficienti a risolvere i problemi strutturali e a rilanciare il sistema produttivo italiano, in continua competitività sui mercati internazionali.

Figura 1 – Composizione del valore aggiunto delle imprese – Anni 1995-2015 (valori percentuali)

Fonte: Istat

Figura 2 – Composizione del valore aggiunto delle imprese in alcuni Paesi europei – Anno 2014 (valori percentuali)

Fonte: Eurostat

Figura 3 – Produttività (in termini reali) per ora lavorata nei principali Paesi europei – Anni 1995-2015 (indici 1995=100)

Fonte: Eurostat