di Franco Mostacci

Intervento al convegno “Bad Bank? Anche no!” organizzato dal Movimento 5 Stelle a Palazzo Montecitorio – Sala della regina (18 maggio 2015)

Scarica le slide dell’intervento Crediti deteriorati e sofferenze bancarie negli anni della crisi (formato .pdf)

L’analisi che segue è il frutto di una ricerca condotta sulle principali fonti istituzionali, che però utilizzano definizioni e aggregati tra loro non omogenei e mutevoli nel tempo. Si è cercato, pertanto, di ricostruire la situazione più fedele e più aggiornata possibile.

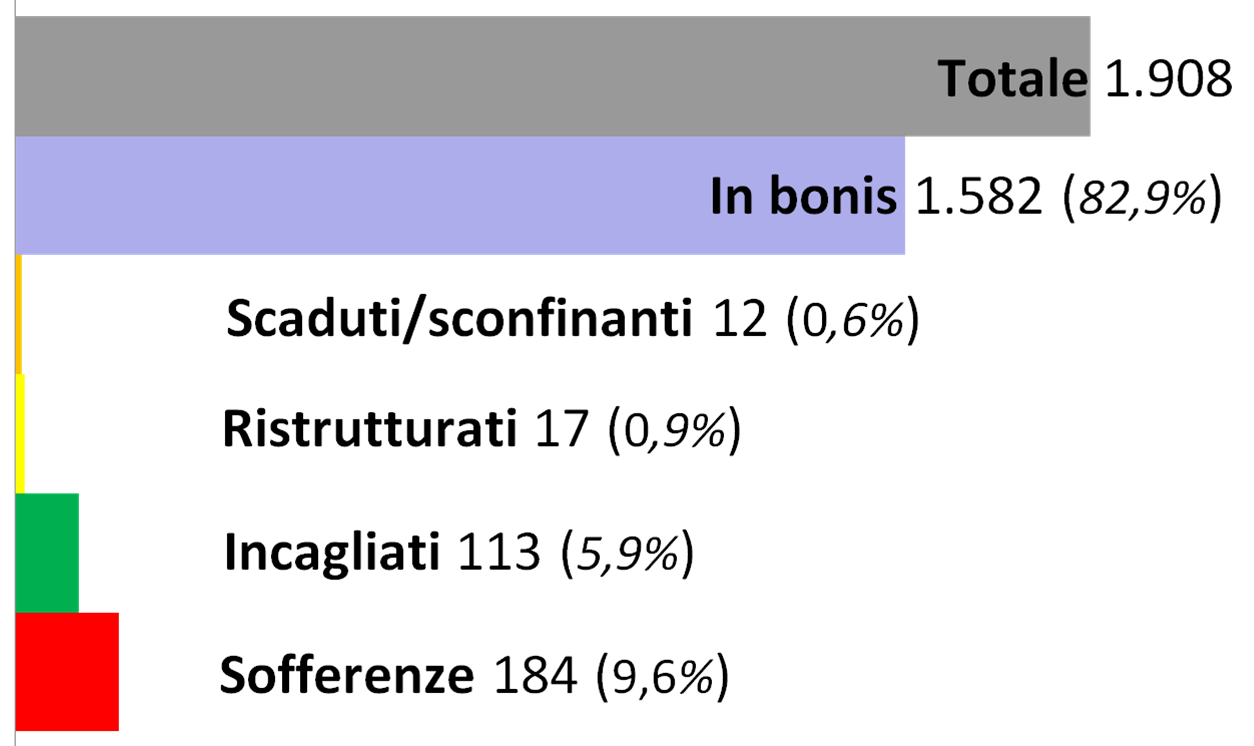

Finanziamenti concessi da Banche e CDP

dicembre 2014 (miliardi di euro)

Fonte: Banca d’Italia – segnalazioni di vigilanza

Scaduti o sconfinanti: Ammontare dei rapporti per cassa, diversi dalle esposizioni classificate a sofferenza, incaglio o

ristrutturate che, alla data di riferimento della segnalazione, sono scaduti o sconfinanti da oltre 90 giorni.

Ristrutturati: Ammontare dei rapporti per cassa per i quali una banca, a causa del deterioramento delle condizioni economico-finanziarie del debitore, acconsente a modifiche delle originarie condizioni contrattuali che diano luogo ad una perdita.

Incagliati: Ammontare dei rapporti per cassa nei confronti di soggetti in temporanea situazione di obiettiva difficoltà, che sia prevedibile possa essere rimossa in un congruo periodo di tempo. Si prescinde da eventuali garanzie.

Sofferenze: La totalità dei rapporti per cassa in essere con soggetti in stato d’insolvenza (anche non accertato giudizialmente) o in situazioni sostanzialmente equiparabili, a prescindere dalle garanzie che li assistono, al lordo delle svalutazioni e dei passaggi a perdita eventualmente effettuati.

I finanziamenti deteriorati, comunque denominati, hanno raggiunto a dicembre 2014 i 327 mld di euro, pari al 17,1% dei crediti complessivi.

###################################################

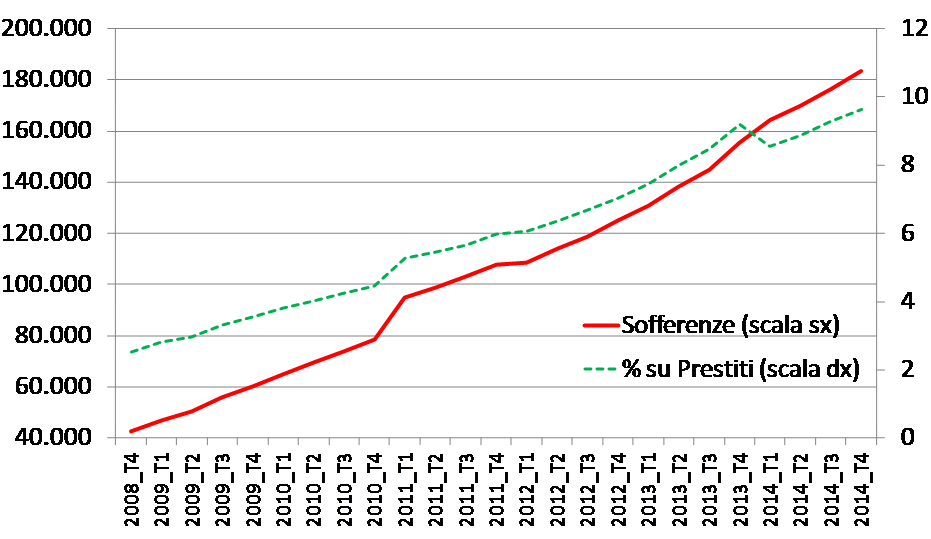

Sofferenze bancarie

dicembre 2008 – dicembre 2014 (milioni di euro)

Fonte: Banca d’Italia – segnalazioni di vigilanza

Le sofferenze sono passate da 42,8 mld (dic2008) a 183,6 mld (dic2014), con un aumento del 329%

###################################################

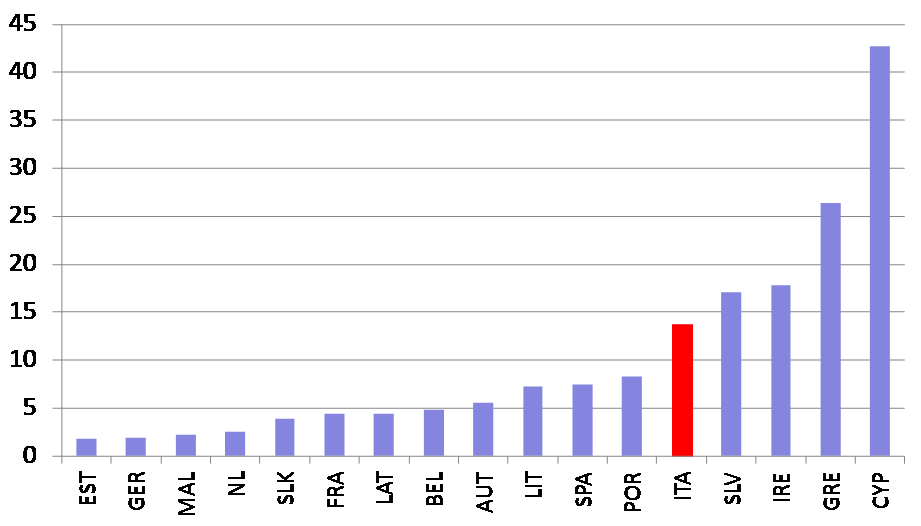

Gross total doubtful and non-performing loans (% of total debt instruments and total loans and advances)

giugno 2014 (valori percentuali)

Fonte: Banca Centrale Europea – Datawarehouse

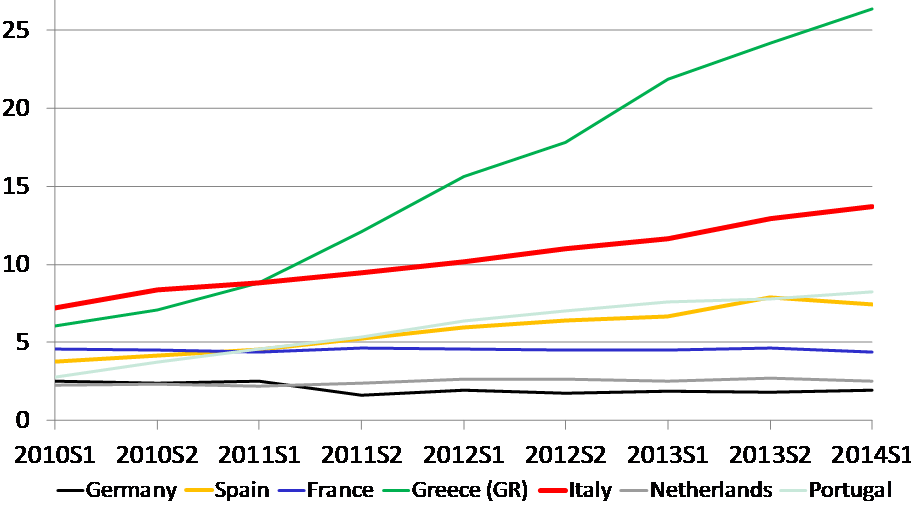

giugno 2010 – giugno 2014 (valori percentuali) Fonte: Banca Centrale Europea – Datawarehouse

Fonte: Banca Centrale Europea – Datawarehouse

###################################################

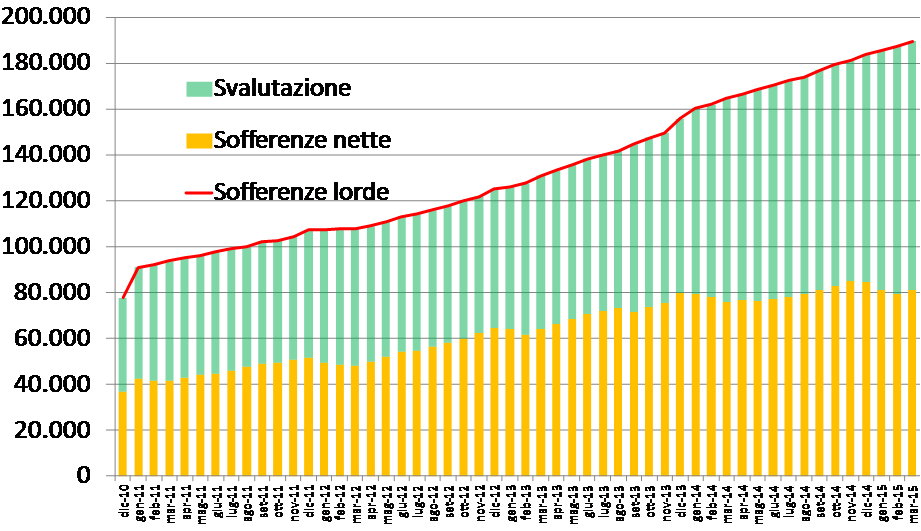

Sofferenze bancarie (lorde e nette)

dicembre 2010 – marzo 2015 (milioni di euro)

Fonte: ABI – Rapporto mensile

A marzo 2015 le sofferenze lorde sono 189,5 mld mentre quelle nette (al valore di realizzo) sono 80,5 mld, con una svalutazione (tasso di copertura) del 57%.

Nell’ultimo periodo (a partire da gennaio 2014) le sofferenze nette sono stabili mentre è in aumento la quota svalutata.

###################################################

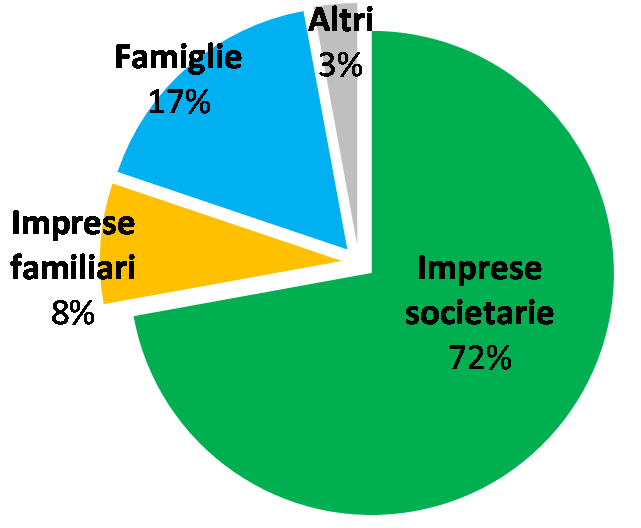

Sofferenze bancarie per tipologia di clientela

dicembre 2014 (composizione percentuale)

Fonte: Banca d’Italia – centrale dei rischi

La quota di sofferenze a carico delle imprese societarie è in aumento. A giugno 2010 era il 65%

###################################################

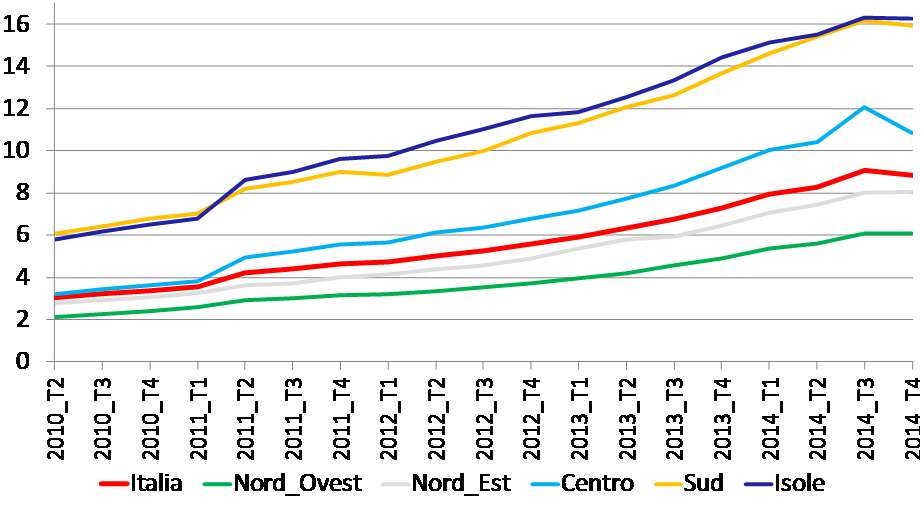

Sofferenze bancarie – distribuzione territoriale

giugno 2010 – dicembre 2014 (valori percentuali)

Fonte: Banca d’Italia – centrale dei rischi

####################################################

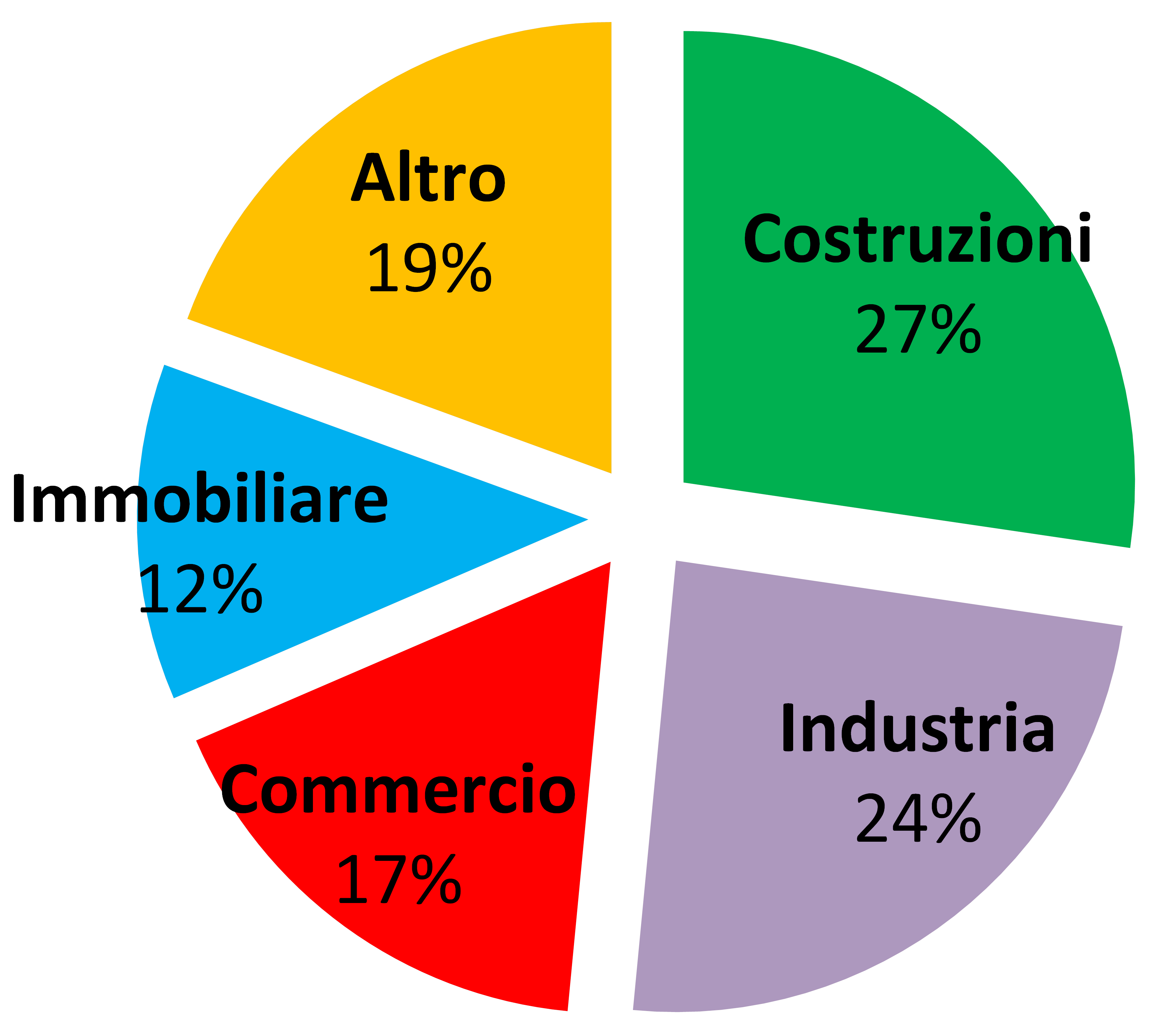

Sofferenze bancarie per attività economica

dicembre 2014 (composizione percentuale)

Fonte: Banca d’Italia – centrale dei rischi

Nel settore delle costruzioni le sofferenze sono passate dal 20% del 2009 al 27% di dicembre 2014.

###################################################

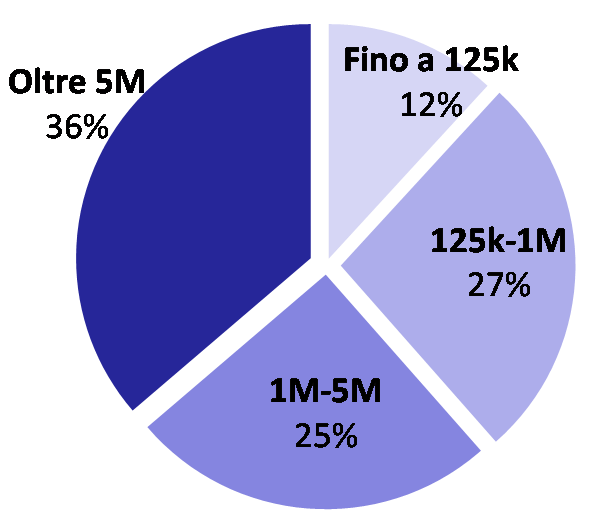

Sofferenze bancarie per classi di valore

dicembre 2014 (composizione percentuale)

Fonte: Banca d’Italia – centrale dei rischi

K= 1000 euro

M= mln euro

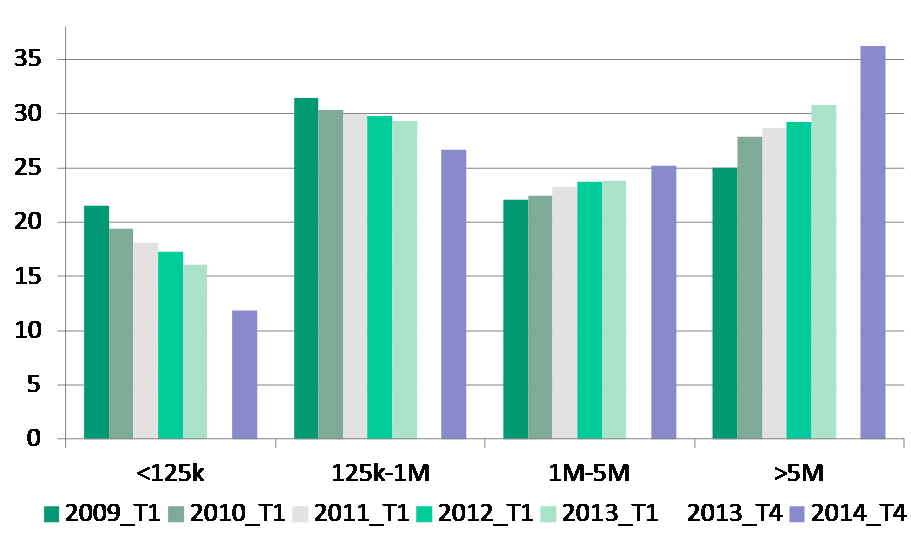

Sofferenze bancarie per classi di valore

2009-2014 (composizione percentuale)

Fonte: Banca d’Italia – centrale dei rischi

Nel tempo, per effetto della svalutazione della moneta, è normale che entro certi limiti il valore nominale dei prestiti si sposti verso le classi di importo più elevato. Ciò non è sufficiente a giustificare il fatto che tra marzo 2009 e dicembre 2014 le sofferenze bancarie per prestiti superiori a 5 mln euro sono aumentate del 450%. Finanziamenti di importo così elevato non appaiono riconducibili alle piccole e medie imprese, anche se mancano dati a supporto di tale ipotesi.

###################################################

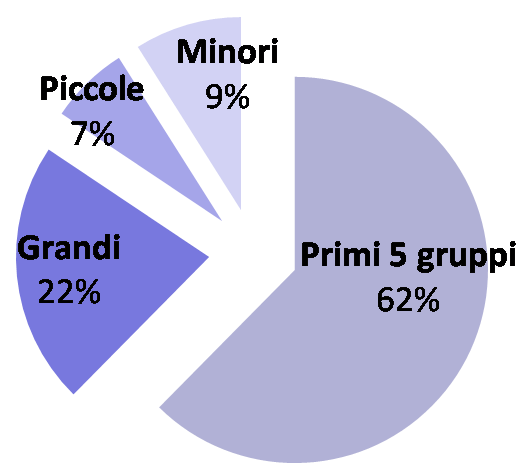

Crediti per dimensione Istituto bancario

dicembre 2014 (composizione percentuale)

Fonte: Banca d’Italia – segnalazioni di vigilanza

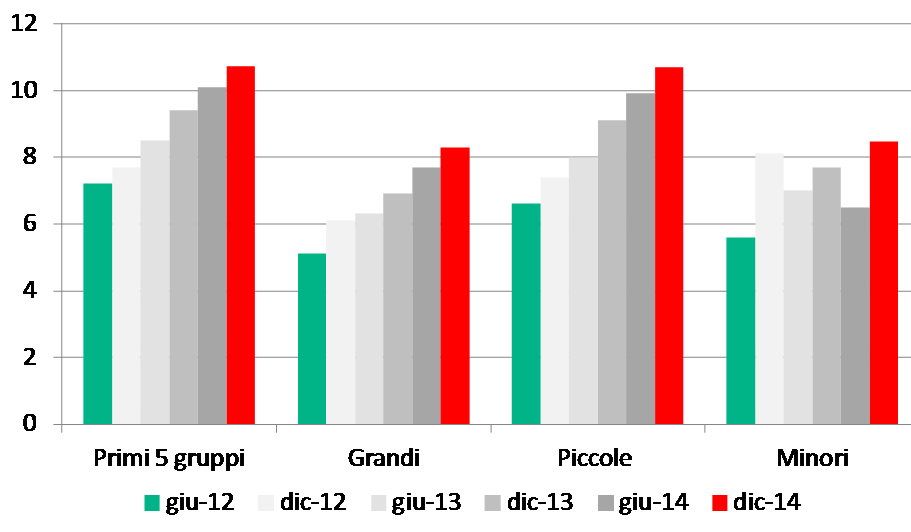

Sofferenze per dimensione Istituto bancario

giugno 2012 – dicembre 2014 (valori percentuali)

Fonte: Banca d’Italia – segnalazioni di vigilanza

I primi 5 gruppi (Unicredit, Intesa San Paolo, MPS, UBI Banca, Banco popolare) assorbono oggi il 67% delle sofferenze

###################################################

Ricapitolando…

- Dal 2008 al 2014 i crediti deteriorati sono aumentati da 131 a 350 mld euro (17,7%) e le sofferenze da 75 a 197 mld euro (10%)

- Il tasso di copertura è in aumento (58,7%)

- In questi anni l’Italia ha avuto una delle peggiori performance europee

- Le sofferenze sono maggiormente concentrate al sud/isole

- Da giugno 2010 sono triplicate le sofferenze delle imprese societarie (122 mld, 72% del totale)

- A crescere maggiormente sono le sofferenze su prestiti di importo elevato (+450% dal 2009 per prestiti maggiori di 5 mln euro) con responsabilità decisionali dei vertici del management bancario

- I due terzi delle sofferenze sono concentrate nei primi 5 gruppi bancari, con esposizioni diversificate

Per comprendere a fondo la composizione dei crediti deteriorati in Italia e i motivi per i quali si è arrivati a una esposizione di tale entità sarebbe necessario acquisire informazioni molto più dettagliate, che sicuramente sono monitorate dalla Centrale dei rischi.

Eppure, in qusta situazione tutt’altro che sotto controllo…

…Tutti concordano sulla necessità di creare di una Bad Bank dove far confluire le sofferenze bancarie

- IMF Working Paper n. 24/2015 “A strategy for Developing a Market for Nonperforming loans in Italy” (febbraio 2015)

- Visco (Governatore della Banca d’Italia) preme per la Bad Bank e chiede un intervento diretto dello Stato che, nel rispetto della disciplina europea sulla concorrenza, favorisca lo sviluppo di un mercato secondario dei crediti deteriorati delle banche (marzo 2015)

- Governo, Documento di economia e finanza 2015, Programma nazionale delle riforme 2015 (pag. 35) – Iniziative in materia di non performing loans: Nonostante le prove di significativa resilienza dimostrate dalle banche italiane, le dimensioni del deterioramento della qualità del credito sono particolarmente importanti e inducono a ragionare su quali strumenti possano mettere in condizione il sistema bancario di procedere a uno smobilizzo delle partite anomale. Le operazioni allo studio sono volte a facilitare la cessione da parte degli intermediari di una rilevante quota delle sofferenze nei confronti delle imprese.

- ABI, audizione al Def – L’ABI apprezza lo specifico riferimento da parte del Governo al delicato tema relativo ad iniziative per accelerare il processo di riduzione delle sofferenze bancarie. Processo volto a favorire il sostegno alla crescita dei finanziamenti e quindi alla

crescita dell’economia italiana…le dimensioni ormai assunte dal deterioramento della qualità del credito sono dunque particolarmente importanti ed inducono a ragionare su quali strumenti possano mettere in condizione l’assieme del settore bancario di procedere ad uno smobilizzo delle partite più problematiche in tempi nettamente più brevi di quelli che sarebbero necessari in assenza di misure. (21 aprile 2015) - “Nelle prossime settimane ci sarà un passaggio sulle sofferenze bancarie e sugli strumenti tesi a mettere il nostro sistema bancario in linea con quello di altri paesi Ue. Per noi è una priorità assoluta” (Matteo Renzi alla Borsa di Milano, 4 maggio 2015)

- La Banca d’Italia ha affidato a Boston Consulting Group con procedura negoziata un incarico di consulenza per la costituzione di una Asset Management Company (comunicato del 13 maggio 2015)

- Raccomandazioni della Commissione europea sul programma nazionale di riforma 2015 dell’Italia – punto 4) “…adottare provvedimenti per accelerare la riduzione generalizzata dei crediti deteriorati” (13 maggio 2015)