di Franco Mostacci

Nell’ambito del semestre europeo, analogamente a quanto accade in Italia con il Def, tutti i Paesi dell’Unione europea presentano ad aprile il programma di stabilità (se appartengono all’eurozona) o quello di convergenza, in cui si cimentano con le previsioni di medio periodo.

Alcuni parametri di base utilizzati per la costruzione delle stime, riguardano variabili esogene che prescindono dal contesto nazionale e dovrebbero essere valutate in maniera omogenea, ma che in buona sostanza divergono.

I Governi attuali possono trarre benefici nel presupporre condizioni esterne più favorevoli alla crescita futura. La sensitività delle stime prodotte al variare delle ipotesi di base non è nota. E’ evidente, però, che usando parametri differenti si introducono elementi di incertezza nella valutazione dello scenario macroeconomico dei singoli Paesi e dell’eurozona nel suo complesso.

Una delle obiezioni mosse al programma di stabilità italiano nel corso delle audizioni in Parlamento, è stata proprio quella riguardante un quadro internazionale, che appare prolungatamente ottimistico. Altri Paesi, tra cui la Germania, usano ipotesi più prudenziali e possono trovarsi a conti fatti con risultati migliori di quelli previsti.

Sarebbe auspicabile che, su indicazione della Commissione europea o della Bce, i Paesi dell’eurozona convergano verso parametri di riferimento comuni, prima di procedere alla definizione del quadro macroeconomico per gli anni a venire. Ciò renderebbe le previsioni più attendibili e oltremodo più confrontabili.

Cambio euro/dollaro nei principali Paesi dell’eurozona – Anni 2014-2018

(*) Media delle stime ponderata con il Pil nominale del 2014. I 7 Paesi considerati rappresentano circa il 90% del Pil dell’eurozona

(*) Media delle stime ponderata con il Pil nominale del 2014. I 7 Paesi considerati rappresentano circa il 90% del Pil dell’eurozona

(**) Commissione europea, Spring forecast 2015

Nel corso del 2015, anche per effetto dell’operazione di politica monetaria espansiva promossa dalla Bce, l’euro dovrebbe sensibilmente deprezzarsi rispetto al dollaro. Dai primi di marzo, infatti, oscilla intorno al valore di 1,10, quasi il 20% in meno del valore medio 2014. Mentre alcuni analisti finanziari ipotizzano perfino che, nel breve periodo, si possa raggiungere la parità tra le due valute, tra i paesi dell’eurozona l’Italia è quella che prevede il valore più basso del cambio euro/dollaro nel periodo 2015-2018 (in linea con le stime della Commissione europa), mentre la Germania con 1,22 quello più alto. Oltre al quantitative easing fortemente voluto da Draghi, nell’equilibrio tra le due valute giocano numerosi fattori, tra cui le prospettive di crescita dell’economia americana. Pur comportando una maggiore spesa per l’acquisto dei prodotti petroliferi, la riduzione del valore dell’euro rispetto al dollaro favorirà le esportazioni dei prodotti manifatturieri, con un effetto netto favorevole sulla crescita (+0,3% per l’Italia nel 2015 secondo il Def).

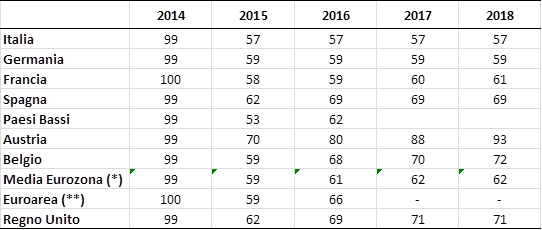

Prezzo del petrolio nei principali Paesi dell’eurozona – Anni 2014-2018 (dollari/barile)

(*) Media delle stime ponderata con il Pil nominale del 2014. I 7 Paesi considerati rappresentano circa il 90% del Pil dell’eurozona

(*) Media delle stime ponderata con il Pil nominale del 2014. I 7 Paesi considerati rappresentano circa il 90% del Pil dell’eurozona

(**) Commissione europea, Spring forecast 2015

Il prezzo del petrolio oscillerà nel 2015 da un minimo di 57 dollari al barile secondo l’Italia a un massimo di 70 dollari/barile per l’Austria. La media nell’eurozona è 59, mentre nel Regno Unito il valore previsto è 62. Negli anni successivi, mentre la quotazione secondo le previsioni italiane rimane stabile, negli altri Paesi aumenta, in misura consistente secondo Austria, Belgio, Regno Unito e Spagna. Un valore basso del prezzo del petrolio consente alle imprese di contenere i costi delle materie prime energetiche e favorisce anche i consumi interni, con un effetto positivo sulla crescita (+0,2% previsto per l’Italia nel 2015).

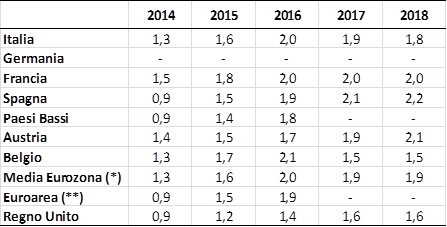

Tasso di crescita nell’area euro per i principali Paesi dell’eurozona – Anni 2014-2018

(*) Media delle stime ponderata con il Pil nominale del 2014

(*) Media delle stime ponderata con il Pil nominale del 2014

(**) Commissione europea, Spring forecast 2015

La crescita dell’eurozona nel 2014 è stata di 0,9%, anche se i programmi di stabilità riportano valori tra loro diversi. Le previsioni di crescita del Pil (le stime tedesche non sono disponibili), sono sufficientemente allineate e auspicano un aumento del prodotto a ritmi crescenti nel 2015 e 2016 e poi stazionario intorno al 2%. Ben più bassa è la stima di crescita per l’eurozona prevista nel Regno Unito.

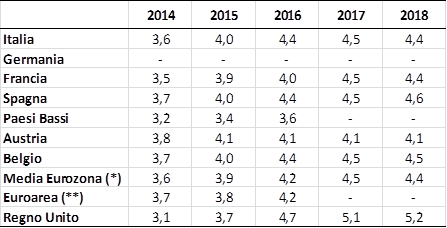

Tasso di crescita mondiale (esclusa l’area euro) per i principali Paesi dell’eurozona – Anni 2014-2018

(*) Media delle stime ponderata con il Pil nominale del 2014

(*) Media delle stime ponderata con il Pil nominale del 2014

(**) Commissione europea, Spring forecast 2015

Il Pil mondiale cresce a un ritmo maggiore dell’area euro, rappresentando un segnale positivo per le esportazioni, in congiunzione con il deprezzamento dell’euro . Ad eccezione delle stime prudenziali dei Paesi Bassi e dal 2017 dell’Austria, le altre previsioni sono convergenti. Dal 2016 in poi, il Regno Unito stima una crescita mondiale più sostenuta.